27.05.2022

Promítnutí výdajů za zboží a materiál v kudiru. Správné zohlednění výdajů v kudir Proč se výdaje na materiál nepromítly do kudir

Všichni poplatníci využívající zjednodušený daňový systém (STS) jsou povinni vést knihu příjmů a výdajů (KUDiR). Pokud tak neučiníte nebo jej vyplníte špatně, můžete dostat značnou pokutu (článek 120 daňový kód RF). Tato kniha je vytištěna a předložena finančnímu úřadu na jejich žádost. Musí být ušité a očíslované.

Než začnete vytvářet tuto účetní knihu příjmů a výdajů v 1C 8.3, zkontrolujte nastavení programu. Pokud máte problémy se vznikem KUDiR a některé výdaje do knihy nespadají, pečlivě si dvakrát zkontrolujte nastavení. Většina problémů leží zde.

Kde je účetní kniha výnosů a nákladů 1C 8.3? V nabídce „Hlavní“ vyberte část „Nastavení“.

Zobrazí se seznam nakonfigurovaných účetních zásad podle organizace. Otevřete pozici, kterou potřebujete.

Ve formuláři nastavení účetní politiky úplně dole klikněte na hypertextový odkaz „Nastavit daně a výkazy“.

V našem příkladu byl zvolen daňový systém „Zjednodušený (příjmy minus náklady)“.

Nyní můžete přejít do části „STS“ tohoto nastavení a nakonfigurovat postup pro uznávání příjmů. Zde se uvádí, která plnění snižují základ daně. Pokud máte otázku, proč výdaj nespadá do knihy nákladů a výnosů v 1C, podívejte se nejprve na tato nastavení.

Některé položky nelze zrušit, protože je nutné je vyplnit. Zbývající příznaky lze nastavit na základě specifik vaší organizace.

Po nastavení účetní politiky přejdeme k nastavení tisku samotného KUDiR. Chcete-li to provést, v nabídce „Přehledy“ vyberte „Kniha příjmů a náklady zjednodušeného daňového systému" sekce "STS".

Otevře se před vámi formulář hlášení hlavní knihy. Klikněte na tlačítko "Zobrazit nastavení".

Pokud potřebujete upřesnit záznamy o přijatém hlášení, zaškrtněte příslušné políčko. Zbývající nastavení je lepší vyjasnit s vaším finančním úřadem poté, co jste se dozvěděli požadavky na vzhled KUDiR. Tyto požadavky se mohou mezi jednotlivými kontrolami lišit.

Vyplnění KUDiR v 1C: Účetnictví 3.0

Až na správné nastavení Před založením KUDiR je nutné dokončit všechny operace pro uzavření měsíce a zkontrolovat správnost posloupnosti dokladů. Všechny výdaje jsou zahrnuty do této zprávy po jejich zaplacení.

Účetní kniha D&R je generována automaticky a čtvrtletně. Chcete-li to provést, musíte kliknout na tlačítko „Generovat“ ve formuláři, kde jsme právě provedli nastavení.

Kniha příjmů a výdajů obsahuje 4 oddíly:

- Oddíl I. Tato část obsahuje veškeré příjmy a výdaje doba ohlášeníčtvrtletně s přihlédnutím k chronologické posloupnosti.

- KapitolaII. Tento oddíl se vyplňuje pouze v případě, že zjednodušený daňový systém je „Příjmy minus náklady“. To zahrnuje veškeré náklady na dlouhodobý a nehmotný majetek.

- KapitolaIII. Ten obsahuje ztráty, které snižují základ daně.

- KapitolaIV. Tato část zobrazuje částky, které snižují daň, např. prémiové pojištění pro zaměstnance atd.

Pokud jste vše nakonfigurovali správně, KUDiR se vytvoří správně.

Ruční nastavení

Pokud přeci jen není KUDiR vyplněn přesně tak, jak jste chtěli, lze jeho záznamy ručně opravit. Chcete-li to provést, v nabídce „Operace“ vyberte „Zápisy do knihy příjmů a výdajů STS“.

Ve formuláři seznamu, který se otevře, vytvořte nový dokument. V záhlaví nového dokumentu vyplňte organizaci (pokud jich je v programu více).

Tento dokument má tři záložky. První záložka opravuje zápisy v sekci I. Druhá a třetí záložka jsou v sekci II.

V případě potřeby proveďte potřebné záznamy v tomto dokumentu. Poté se vytvoří KUDiR s ohledem na tato data.

Analýza stavu účetnictví

Tato sestava vám může pomoci vizuálně zkontrolovat, zda je kniha příjmů a výdajů správně vyplněna. Chcete-li jej otevřít, vyberte v menu „Sestavy“ volbu „Analýza účetnictví podle zjednodušeného daňového systému“.

Pokud program uchovává záznamy pro několik organizací, musíte v záhlaví sestavy vybrat tu, pro kterou je sestava potřebná. Nastavte také období a klikněte na tlačítko „Generovat“.

Zpráva je rozdělena do bloků. Můžete kliknout na každou z nich a získat rozpis částky.

Kolegové!

V naší praxi často vyvstávají otázky týkající se akceptace výdajů v KUDiR.

Zdá se, že udělali vše: přijali a zadali fakturu do databáze, zaplatili fakturu dodavateli, odeslali zboží kupujícímu, ale výdaje nejsou evidovány v KUDiR.

Tak co bych měl dělat?

Tyto výdaje musíte zapsat pomocí Vstupního dokladu do Knihy příjmů a výdajů.

Ale to znamená dělat dvojitá práce a v budoucnu může dojít k chybě.

Zkusme si tedy odpovědět na otázku „proč“ se tak děje a jak zkontrolovat, zda jsou splněny podmínky pro uznání výdajů za výdaje.

Tak začněme...

Úvodní poznámky: bereme v úvahu nastavení účetní politiky:

- Účetní politika - záložka zjednodušeného daňového systému - Postup pro uznání do nákladů:

Vše závisí na nastavení účetní politiky.

Pečlivě analyzujeme zaznamenaná data: v pořadí uznání nákladů to stojí za to

Příjem zboží, platba za zboží a prodej zboží. Tito. Pokud máte zaškrtávací políčko „Prodej zboží“, nebude vám stačit zaplatit zboží a zaúčtovat zboží pro uznání výdajů v KUDiR. Poté budou náklady zahrnuty do nákladů KUDiR až po odeslání zboží. A pokud je zaškrtnuto políčko „Příjem příjmu (platba od kupujícího)“, pak příjem platby od kupujícího.

To je nejdůležitější věc, kterou je třeba vždy začít kontrolovat.

2. Druhý velmi důležitý bod: kontrola účtování výdajů v NU.

To bude muset být provedeno kontrolou dokladů učiliště, náležitostí faktur atd., kde je účtování Výdajů NU. Nákladová položka mohla být vybrána špatně ( nebere se v úvahu výdaje na NU).

3. Pokud je vše podle odstavců. 1-2 Zkontrolovali jste, pak začíná práce s akumulační evidencí výdajů v rámci zjednodušeného daňového systému.

Vytvořte o tom zprávu v Universal Report s výběrem pro výdajový prvek, který není v KUDiR zohledněn, a analyzujte získaná data.

Podle evidence „Výdaje v rámci zjednodušeného daňového systému“ můžete určit, které výdaje ještě nebyly uznány daňové účetnictví, z jakých důvodů, co se musí stát, aby byl konkrétní výdaj přijat do daňového účetnictví.

Obecné schéma pro přijímání výdajů:

— Příjem zboží (PTU): neodepsáno, nezaplaceno

— Platba dodavateli (výpis): neodepsáno

— Prodej (RTU): Nehradí kupující

— Platba od kupujícího (Prohlášení): Akceptováno jako náklady.

V závislosti na tom, co máte ve svých účetních zásadách, poslední dvě podmínky mohou nebo nemusí být zohledněny při přijetí jako náklad.

V našem případě stav „Neuhrazeno“ ukazuje, že jste dodavateli nezaplatili odborné školení, proto nemůžete částky akceptovat jako výdaje

A Stav je „neodepsán“ – nedochází k prodeji zakoupeného zboží, takže opět nelze uznat jako náklad.

Stav „neodepsáno, nezaplaceno“ – produkt nebyl dodavateli zaplacen a neprodává se.

Zde je příklad sestavení hlášení o evidenci akumulace výdajů v rámci zjednodušeného daňového systému:

Stává se, že nastávají situace, kdy se při zadávání všech dokladů v knize výdajů a příjmů nezobrazí očekávané výdaje.

Podívejme se na nejčastější důvody, proč se v KUDIRu nezobrazují výdaje promítnuté do účetnictví.

1. Rekvizity „Výdaje (OU)“

V souladu s Čl. 346.16 daňového řádu Ruské federace je seznam přijatých výdajů uzavřen, tzn. Jako výdaje lze zohlednit pouze ty výdaje, které jsou výslovně uvedeny v tomto článku.

Při zohlednění výdajů v programu je uvedeno, zda jsou tyto výdaje akceptovány nebo ne, to znamená, že splňují požadavky čl. 346.16 daňového řádu Ruské federace nebo ne.

Například v dokumentu „Příjem zboží a služeb“, který odráží služby organizace třetí strany, to bude vypadat takto.

Obr. 1 „Doklad – Příjem zboží a služeb“

Stojí za zmínku, že výdaje jsou považovány za nepřijaté, pokud není vyplněn detail „Výdaje (OU)“.

Pokud jde o zboží a materiály, existují určité potíže. U nich je přijatelnost výdajů určena příjmem i odpisem.

Například navzdory skutečnosti, že v dokladu o příjmu je u materiálu a zboží uvedeno „přijato“, náklady na ně nebudou akceptovány, pokud byly například materiály odepsány jako nepřijatelné náklady a zboží bylo prodáno v rámci činností podléhajících UTII.

Dalším příkladem je bezplatná dodávka materiálu. Takové materiály nebudou akceptovány jako náklady. I když požadavek – faktura uvádí „přijato“, v příjmovém dokladu ve sloupci „Výdaje (OU)“ bude uvedeno „nepřijato“.

2. Platba a další nezbytné podmínky

Jak to vyžaduje hotovostní metoda, výdaje budou uznány až po skutečném provedení platby.

Pro určité druhy výdajů existují dodatečné podmínky, například výdaje na nákup zboží nelze akceptovat před jeho prodejem.

Program automaticky hlídá všechny potřebné podmínky a dokud se nepromítnou všechny potřebné události, nebude se v KUDIR zobrazovat spotřeba. Druhým důvodem tedy může být skutečnost, že nebyly uhrazeny výdaje nebo nenastaly určité události, které jsou nutné pro zaúčtování nákladu.

3. Posloupnost dokumentů

Jedním z nejčastějších důvodů je antidatování dokumentů.

Při práci s doklady nedatovanými je nutné přeúčtovat všechny pozdější doklady spojené s těmito výdaji. Pokud se vám nepodaří navázat spojení, budete muset vše přepojit.

4. Počáteční zůstatky

Ve zjednodušeném daňovém systému je zvláštní účetnictví vedeno ve zvláštní evidenci časového rozlišení. Tyto registry obsahují informace o zásilkách zboží a materiálu, vzájemném vypořádání a specifické informace o výdajích.

Počáteční zůstatky musí být zaneseny do těchto evidencí, to znamená, že pokud existují výdaje, které jsou spojeny s operacemi vzniklými před zahájením účetnictví nebo před přechodem na zjednodušený daňový systém, musí být tyto informace zadány. Pokud nezadáte počáteční zůstatky, nemusí být výdaje zahrnuty do KUDIR, zde je další důvod.

5. Datum platnosti účetnictví

V „1C: Accounting 8“ je mechanismus, který umožňuje pro urychlení práce rozdělit zaúčtování dokladu do dvou fází – rychlá registrace dokladu a konečné zaúčtování v dávkovém režimu. V tomto mechanismu existuje něco jako datum relevance účetnictví - před tímto datem je účetnictví aktuální a doklady jsou kompletní a po tomto datu doklady ještě čekají na konečné dokončení. Vzhledem k tomu nemusí být náklady uznány, pokud doklad není zcela zaúčtován (umístěn po datu platnosti).

6. Vzájemné vypořádání s použitím zúčtovacích dokladů pouze pro daňové účetnictví

Tato situace je poměrně vzácná, ale protože je obtížné ji samostatně identifikovat, zaslouží si samostatný popis.

V 1C: Účetnictví 8 lze účtování vzájemných vypořádání na základě dohody s protistranou vést dvěma způsoby:

- Podle dohody jako celku;

- Podle dokladů o vypořádání.

Stejně funguje účtování vzájemných vypořádání pro účely zjednodušeného daňového systému. Je možné, že v nastavení účetnictví je zakázána údržba analytiky „Doklad o zúčtování s protistranou“, ale používají se dohody „na základě dokladů o zúčtování“. V tomto případě tím účetnictví Není patrné, že zálohy a platby nejsou uzavřeny a v daňovém účetnictví jsou výdaje považovány za neuhrazené a nejsou zohledněny v KUDIR.

V takové situaci se doporučuje správně vyplnit údaje „doklad o vypořádání“ v dokladech nebo odmítnout použití dohod se vzájemným vypořádáním „podle

zúčtovací dokumenty“ a místo toho použít dohodu se vzájemným vypořádáním pod „smlouvou jako celkem“.

Analýza stavu výdajů podléhajících promítnutí v daňovém účetnictví podle zjednodušeného daňového systému

Akumulační registr „Výdaje v rámci zjednodušeného daňového systému“ uchovává informace o každém výdaji organizace, které lze promítnout do KUDIR.

Nejzajímavější informace jsou:

- z jakých důvodů a jaké výdaje nejsou akceptovány pro daňové účetnictví;

- Co je třeba udělat pro to, aby byly tyto výdaje akceptovány pro daňové účetnictví.

Stavy výdajů mohou nabývat následujících hodnot:

- Není odepsáno;

- Neodepsáno, nezaplaceno;

- Nezaplaceno;

- Nezaplaceno, nezaplaceno kupujícím;

- Nezaplaceno kupujícím.

Ve zprávě nastavte následující nastavení (obrázek 2-3).

Zjednodušený daňový systém: účtování příjmů a výdajů (1C Účetnictví 8.3, vydání 3.0)

2016-12-08T11:39:01+00:00Dnes se podíváme na téma, které vzbuzuje snad největší počet otázek začínajících (nejen) účetních - postup při uznávání příjmů a výdajů v rámci zjednodušeného daňového systému (STS) v rodině programů 1C: Accounting 8.

Příklady budeme zvažovat v 1C: Účetnictví 8.3 (vydání 3.0). Ale ve „dvojce“ vše funguje stejně.

Krátký exkurz do teorie

Máme zájem o vyplnění knihy příjmů a výdajů (KUDIR). V této úžasné knize:

- Sloupec 4 je sloupec „Celkový příjem“.

- sloupec 5 je „Uznaný příjem“

- sloupec 6 je sloupec „Výdaje celkem“

- sloupec 7 je „Uznané výdaje“

Nás zajímají především sloupce 5 a 7. Ovlivňují výši jedné daně, kterou platíme.

Ve „zjednodušeném“ režimu existují dva hlavní režimy:

- příjem (sloupec 5)

- příjmy (sloupec 5) mínus výdaje (sloupec 7)

Pro výpočet jednotné daně v prvním případě jednoduše vynásobíme výši příjmů 6 % a ve druhém případě vynásobíme rozdíl mezi příjmy a výdaji 15 %.

To je v kostce vše.

Správně vypočítat příjmy a výdaje je nejtěžší úkol. Již na základě přítomnosti čtyř sloupců „příjmy celkem“ a „uznané příjmy“, „výdaje celkem“ a „uznané výdaje“ se ukazuje, že pro výpočet daně nelze vzít všechny příjmy a výdaje.

Musíte umět správně určit okamžik uznání výnosu nebo nákladu. V rámci zjednodušeného daňového systému za to v povinné použitý hotovostní metodou.

Při hotovostní metodě je datem přijetí příjmu den přijetí peněžních prostředků na bankovní účty nebo v pokladně. A je jedno, zda jde o zálohu nebo platbu. Peníze dorazily - příjem byl přijat, a proto okamžitě spadají do sloupců 4 a 5.

Jak vidíte, s příjmem je vše velmi jednoduché. Případný příjem peněz (do pokladny nebo na běžný účet) spadá do obecných a uznaných příjmů, ze kterých je třeba zaplatit daň.

S výdaji je to trochu složitější.

Pro uznání náklady na nákup materiálu- je nutné zohlednit skutečnost jejich přijetí a zaplacení.

Pro uznání náklady na úhradu nám poskytnutých služeb- je nutné reflektovat skutečnost jejich poskytnutí a úhrady.

Pro uznání náklady na nákup zboží pro následný prodej - musíte zohlednit skutečnost jejich přijetí, platby a prodeje.

Pro uznání mzdové náklady- musíte zohlednit skutečnost jejího časového rozlišení a platby.

Při platbě přes výkazy výdajů- kromě výše uvedených podmínek je nutné zohlednit skutečnost vydání peněz odpovědné osobě.

Jak vidíte, pro mnoho z uvedených situací existuje několik podmínek pro uznání výdajů. A tyto podmínky lze splnit v různém pořadí. V tomto případě bude zohledněn okamžik uznání výdaje splněna poslední podmínka.

Platba předem od kupujícího do banky

Kupující převedl peníze na náš bankovní účet jako zálohu (platba předem). Podle našeho předpokladu (hotovostní metoda) tato částka okamžitě spadne do „Total Income“ (sloupec 4) a „Accounted Income“ (sloupec 5):

bankovní doklad -> sloupec 4 + sloupec 5

Vydáváme výpis (účtenku na běžný účet) za 2000 rublů od kupujícího Magic Hind LLC:

Účtujeme a otevíráme transakce dokladů (tlačítko DtKt). Vidíme, že částka platby byla přiřazena 62.02 - vše je v pořádku, protože se jedná o zálohu:

Okamžitě přejděte na druhou záložku „Účetní kniha příjmů a výdajů“. Právě zde jsou ve sloupcích KUDIR zaúčtovány (nebo nezaúčtovány) částky plateb. Vidíme, že obdržených 2 000 rublů okamžitě spadlo do sloupců 4 a 5:

Záloha od kupujícího na pokladně

S pokladnou je vše podobné jako v bance. Kupující zaplatil peníze do pokladny jako zálohu (zálohu). Podle našeho předpokladu (hotovostní metoda) tato částka okamžitě spadne do sloupců 4 a 5:

pokladní doklad -> sloupec 4 + sloupec 5

Vystavujeme pokladní doklad (pokladní doklad) od kupujícího "Svergunenko M. F." za částku 3000 rublů:

Doklad zaúčtujeme a přejdeme na jeho zaúčtování (tlačítko DtKt). Vidíme, že částka platby byla přiřazena 62.02 - vše je v pořádku, protože se jedná o zálohu:

Okamžitě přejdeme na kartu „Účetní kniha příjmů a výdajů“ a uvidíme, že celá naše částka spadá do sloupců 4 a 5:

Platba dodavateli za poskytnuté služby

Pojďme k výdajům. Tady jsou věci zajímavější. Nikoli však v případě platby za nám poskytnuté služby. Stačí do programu zadat úkon poskytnutí služby a jeho úhradu, pak samotný úkon (podle hotovostního způsobu) neudělá žádné značky ve sloupcích KUDIR, ale na výpisu z účtu bude obratem zaúčtována částka úhrady. ve sloupcích 6 a 7:

osvědčení o poskytování služeb -> nic neudělá

platba bankou -> sloupec 6 + sloupec 7

Do programu zadáváme certifikát o poskytování služeb od dodavatele Aeroflot v hodnotě 2500:

Doklad zaúčtujeme a přejdeme na jeho zaúčtování (tlačítko DtKt). Vidíme, že výdaje (26. faktura) byly připsány k 60,01 - vše je v pořádku:

Nevidíme záložku „Kniha účtování výnosů a nákladů“, což znamená, že uvedených 2500 nespadalo do žádného ze sloupců KUDIR. Pokračuj.

Následující den předkládáme výpis o platbě za nám poskytnuté služby:

Provedeme výpis a podíváme se na jeho zaúčtování. Vidíme, že částka platby byla použita na 60,01:

Okamžitě přejdeme na kartu „Účetní kniha příjmů a výdajů“ a vidíme, že zaplacených 2 500 nakonec spadlo do sloupců 6 a 7:

Zálohová platba dodavateli za poskytnutí služeb

Co kdybychom zaplatili dodavateli zálohu na poskytnuté služby (záloha)? A teprve poté vydali akt o poskytování služeb. Schematicky to bude vypadat takto:

platba bankou -> vyplňte sloupec 6

úkon poskytování služeb -> vyplňte sloupec 7

Zadejme do programu bankovní výpis (naše zálohová platba dodavateli) ve výši 4500:

Zašleme dokument a otevřeme jeho zaúčtování (tlačítko DtKt). Vidíme, že částka klesla na 60,02 - vše je v pořádku, protože se jedná o zálohu:

Okamžitě přejdeme na kartu „Účetní kniha příjmů a výdajů“ a uvidíme, že částka zálohy je zahrnuta pouze ve sloupci 6:

A je to správné. Podle hotovostního způsobu ve sloupci 7 (uznané výdaje) budeme moci tuto částku převzít až po zadání potvrzení o poskytnutí služeb. Pojďme na to.

Následující den do programu zařadíme úkon o poskytnutí služby:

Pojďme si projít dokument a podívat se na příspěvky:

Okamžitě přejdeme na kartu „Účetní kniha příjmů a výdajů“ a uvidíme, že částka platby nakonec spadá do sedmého sloupce:

Platba dodavateli za materiál

Důležité!

Dále budeme uvažovat takto. Používáme hotovostní metodu. Nejprve byl příjem materiálů, poté platba bankou. Je zřejmé, že je to platba bankou (protože již existuje účtenka), která vytvoří záznamy ve sloupcích 6 a 7. Schematicky to bude takto:

příjem materiálů -> nic nevytvoří

platba za materiál bankou -> vyplňte sloupec 6 a sloupec 7

Zadejme do programu příjem materiálů ve výši 1 000 rublů:

Vidíme, že záložka „Účetní kniha výnosů a nákladů“ se vedle transakcí nezobrazuje. To znamená, že doklad příjmu materiálu v tomto případě nevytvářel záznamy pro žádný ze sloupců KUDIR.

Potvrzení o zaplacení materiálu vystavíme následující den:

Odešleme dokument a otevřeme jeho zaúčtování (tlačítko DtKt):

Okamžitě přejdeme na kartu „Účetní kniha příjmů a výdajů“ a uvidíme, že dokument vyplnil sloupce 6 a 7:

Zálohová platba dodavateli na dodávku materiálu

Důležité! Nejprve si správně nastavíme postup účtování výdajů v účetní zásadě -.

V tomto případě je na prvním místě platba, teprve potom dorazí materiály. Úplné uznání výdajů (sloupec 7) bude podle logiky hotovostní metody možné až po vyplnění obou dokladů. Schematicky by to bylo takto:

platba bankou za dodávku materiálu -> vyplňte sloupec 6

příjem materiálů -> vyplňte sloupec 7

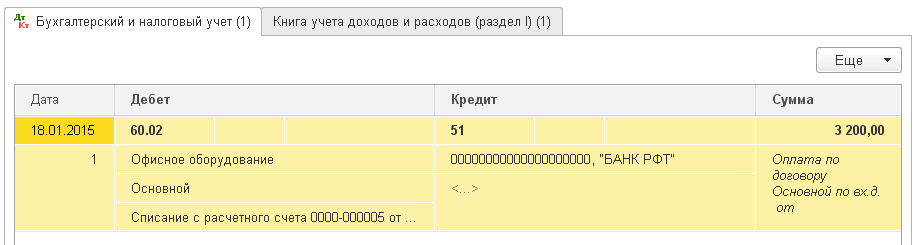

Přidejme do programu prohlášení o platbě předem za materiály za 3 200 rublů:

Odešleme dokument a otevřeme jeho zaúčtování (tlačítko DtKt):

Okamžitě přejdeme na záložku „Účetní kniha výnosů a nákladů“ a uvidíme, že výkaz zatím vyplnil pouze sloupec 6 (výdaje celkem):

K vyplnění sedmého sloupce chybí doklad o příjmu materiálu. Pojďme to zformátovat:

Dokument zaúčtujeme a podíváme se na jeho zaúčtování (tlačítko DtKt):

Okamžitě přejdeme na záložku „Účetní kniha příjmů a výdajů“ a uvidíme, že doklad o příjmu materiálů vyplnil chybějící sloupec 7:

Platba dodavateli za zboží

Důležité! Nejprve si správně nastavíme postup účtování výdajů v účetní zásadě -.

Obecně je postup při uznávání výdajů na nákup zboží k prodeji obdobný jako u příjmu materiálu - i zde je vyžadován příjem a platba. Ale je to další (třetí) požadavek náklady se účtují pouze při prodeji nakoupeného zboží.

Schématicky bude naše schéma vypadat takto:

příjem zboží -> nic neplní

platba za zboží bankou -> vyplňte sloupec 6

prodej zaplaceného zboží -> vyplňte sloupec 7

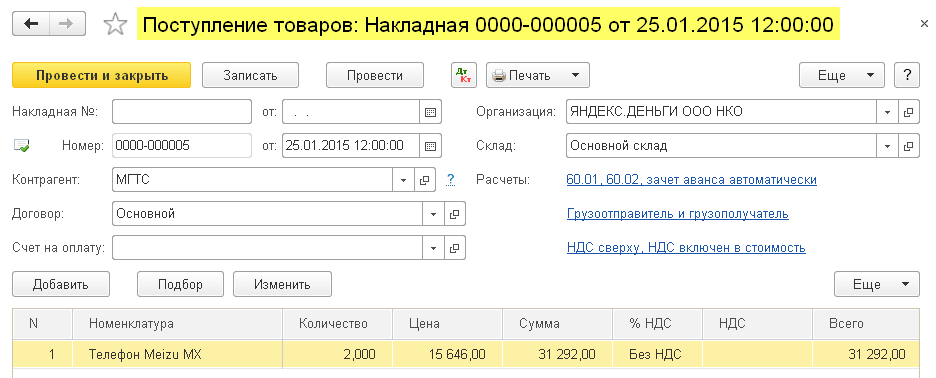

Zadejme do programu příjem zboží ve výši 31 292 rublů:

Odešleme dokument a otevřeme jeho zaúčtování (tlačítko DtKt):

Vidíme, že chybí záložka „Účetní kniha výnosů a nákladů“, což znamená, že doklad ve sloupcích KUDIR nic nezaznamenal.

Zadáme dodavateli výpis o zaplacení zboží:

Umístíme dokument a otevřeme jeho příspěvky:

Okamžitě přejdeme na záložku „Účetní kniha příjmů a výdajů“ a uvidíme, že částka platby je zahrnuta do celkových výdajů (sloupec 6). Tato částka bude při prodeji zboží zahrnuta do sedmého sloupce (přijaté výdaje).

Předpokládejme, že veškeré zboží je prodáno. Pojďme formalizovat jeho implementaci:

Odešleme dokument a otevřeme jeho zaúčtování (tlačítko DtKt):

Okamžitě přejdeme na kartu „Účetní kniha příjmů a výdajů“ a uvidíme, že částka platby nakonec spadá do sedmého sloupce:

Platba předem dodavateli za zboží

Důležité! Nejprve si správně nastavíme postup účtování výdajů v účetní zásadě -.

Vše je zde podobné, jako když platíte dodavateli za zboží (předchozí bod). Kromě toho, že částka platby bude uvedena v šestém sloupci prvního dokumentu (výpisu z účtu). Schéma bude takové:

platba za zboží bankou -> vyplňte sloupec 6

příjem zboží -> nic nevyplní

prodej zaplaceného zboží -> vyplňte sloupec 7

Platba dodavateli prostřednictvím hlášení předem

Důležité! Nejprve si správně nastavíme postup účtování výdajů v účetní zásadě -.

Pokud v některé z výše popsaných situací nahradíte platbu bankou platbou přes odpovědnou osobu, bude vše fungovat úplně stejně.

Ale je tu nuance. Hlavní podmínkou pro zohlednění výdajů uhrazených dle zálohové zprávy (kromě výše uvedených) je skutečné vydání peněz odpovědné osobě (výdajový pokladní příkaz).

Sloupec 6 se vyplní dokladem RKO.

Sloupec 7 bude vyplněn při příštím dodatečné podmínky: zálohová zpráva + (úkon poskytnutí služby nebo příjem materiálu nebo příjem zboží a jeho prodej). Kromě toho bude tento sloupec vyplněn dokladem, který má nejnovější datum.

Výplata mezd

Pro vyplnění sloupců 6 a 7 musíte mít dva doklady najednou: časové rozlišení a výplatu mezd.

Schéma 1:

mzdy -> nic nevyplní

výdej mezd (RKO) -> vyplňte 6. a 7. sloupec

Schéma 2:

vystavení mezd před časovým rozlišením (RKO) -> vyplňte sloupec 6

mzdy -> vyplňte sloupec 7

Jsme skvělí, to je vše

Mimochodem, k novým lekcím...

S pozdravem, Vladimír Milkin(učitel a vývojář

Účetní, jejichž organizace jsou ve zjednodušeném daňovém systému, si pravidelně stěžují, že KUDiR v 1C Accounting 3.0 je vyplněno nesprávně. Stává se, že záznamy z rozvaha se neobjevují v knize příjmů a výdajů podle očekávání. Publikace probere nejčastější chyby, které vznikají při udržování zjednodušeného daňového systému v 1C Accounting 3.0 a navrhne zpracování 1C k nápravě účetní zjednodušený daňový systém chyby.

Za účelem propojení terminologie účetních a programátorů pro komunikaci na společný jazyk, dovolte mi ujasnit si několik věcí:

- Objekt platformy 1C „Registr účetnictví“ uchovává účetní zápisy, hlavní sestavou využívající účetní zápisy je „Rozvaha obratu“. Proto podmínky " údaje účetního registru" A " údaje rozvahy„Odrážet jednu podstatu.

- KUDiR- zkratka pro " Kniha příjmů a výdajů“, kterou provádějí organizace a podnikatelé se zjednodušeným daňovým systémem pro výpočet základ daně. Daně se dle Knihy platí v souladu se sazebníkem: 6 % ze základu daně (Pouze příjem) nebo 15 % ze základu daně (Příjmy - Výdaje).

Abychom problému jasně porozuměli, podívejme se na důvody výskytu chyb zjednodušeného daňového systému v 1C Accounting 3.0.

Hlavní příčiny účetních chyb zjednodušeného daňového systému v 1C Accounting 3.0

Důvodů ve skutečnosti není mnoho a všechny souvisí s nepochopením fungování mechanismu nákladového účetnictví 1C. Soudruzi uživatelé, zápisy v knize příjmů a výdajů se tvoří nikoli podle údajů účetní evidence (obratové bilance), ale podle údajů ze zcela jiných evidencí.

Proto chci ještě jednou tučným písmem napsat, že

částky zahrnuté v KUDiR nejsou převzaty z účetní evidence nebo rozvahy, ale jsou tvořeny v samostatných registrech 1C Účetnictví 3.0

Na všechny tyto registry se podíváme níže. A věnuji této otázce tolik pozornosti, protože

při udržování zjednodušeného daňového systému v 1C Accounting 3.0, zavedení ručního provozu s úpravou pouze účetní evidence(částky v rozvaze) bez úpravy zjednodušeného daňového systému registruje, vy 100% děláš chybu.!!!

Po zadání manuální transakce se údaje v rozvaze stanou správnými, ale kompenzace nákladů jsou provedeny nesprávně! Pokud tedy chcete něco opravit ve mzdách, daních, zboží, poraďte se s lidmi, kteří to v 1C Accounting 3.0 umí správně. Tím v konečném důsledku ušetříte svůj čas a nervy v budoucnu při podávání zpráv.

Problém dále zhoršuje skutečnost, že účetní období se uzavírají po vykazovaném období a oprava chyb v uzavřeném období může vést k nesrovnalostem mezi předloženými výkazy a údaji 1C. Při chybném vyplnění KUDiR v 1C Účetnictví 3.0 je tedy jediným správným řešením opravit údaje na začátku otevřeného období a provést celkové přeúčtování dokladů, v důsledku čehož bude správná kniha výnosů resp. by se měly tvořit výdaje.

Níže v tomto článku vám ukážu, jak to udělat sami. A nyní se podíváme na nastavení účetní politiky podle zjednodušeného daňového systému, protože někdy je KUDiR v 1C Accounting 3.0 vyplněn nesprávně kvůli nesprávnému nastavení účetní politiky.

Nastavení účetních zásad podle zjednodušeného daňového systému v 1C Accounting 3.0

Nastavení účetní politiky podle zjednodušeného daňového systému se nastavuje před zahájením účetnictví a teoreticky se v průběhu roku nemění.

Pro správnou změnu účetní politiky ve zjednodušeném daňovém systému v polovině roku je po změně nutné přeúčtovat všechny doklady od začátku roku.

Abychom prostudovali metodu opravy účetnictví v rámci zjednodušeného daňového systému, když je KUDiR v 1C Accounting 3.0 vyplněno nesprávně, vytvoříme v adresáři „Organizace“ novou organizaci - individuální podnikatel - se zjednodušeným daňovým systémem 15%. V kartě vyplníme základní údaje ručně nebo pomocí DIČ, pokud je připojena služba 1C Protistrana. Po vyplnění přistoupíme k nastavení daňového systému, což znamená, že organizace má daňový systém Zjednodušené (příjmy mínus náklady).

Nejdůležitější nastavení zjednodušeného daňového systému v 1C Accounting 3.0 se nachází na druhé záložce „STS“.

Na této záložce můžete pro každý typ výdajů zjednodušeného daňového systému nastavit pořadí uznání. Události uznání výdajů zakotvené v zákoně jsou specifikovány zaškrtnutím, bez možnosti odstranění. Každá organizace se rozhodne, zda bude či nebude zohledňovat akce s možností změny při uznávání výdajů zaškrtnutím nebo odškrtnutím příslušných políček. Proto,

při absenci výdajů v KUDiR, kdy jsou splněny potřebné podmínky pro uznání výdajů viz v nastavení pro uznávání výdajů zjednodušeného daňového systému na přítomnost dalších událostí účtování nákladů.

Oprava chyb při účtování výdajů za zboží a materiál

Podívejme se na mechanismus generování výdajů pro KUDiR za nakoupené zboží a materiály. Pro lepší pochopení úkonů k nápravě účtování zjednodušené daňové soustavy vytvoříme jednoduchou účetní situaci.

Nejprve vložíme na bankovní účet zakladatelský vklad do základního kapitálu ve výši 10 000 rublů.

Platíme za zboží a materiál, za to převádíme zálohu dodavateli ve výši 4 720 rublů (z toho 720 rublů DPH). V tomto případě bude vygenerováno zaúčtování Dt 60,02 Kt 51 a celá částka platby spadá do sloupce 6 „Výdaje celkem“ KUDiR.

Provádíme příjem položek placených položek a příjem rozdělujeme na zboží v množství 3 jednotek. a dorazíme na účet 41.01 za přeprodej a materiál ve výši 1 ks. na účet 10.01. používat pro své vlastní účely. 1C Accounting vygeneruje příjmové položky, ale do knihy příjmů a výdajů bude zahrnuta pouze platba za nakoupený materiál.

Přijaté položky zboží nebyly zahrnuty do KUDiR, protože nastavení zjednodušeného daňového systému naznačuje, že pro uznání výdajů za zakoupené zboží jsou nutné události: nákup zboží, platba za něj a prodej. Pro uznání materiálu jako nákladů je postačující podmínkou nákup materiálu a platba za něj:

V souladu s tím zboží po prodeji půjde do KUDiR. Ze tří nakoupených jednotek prodáme jednu jednotku výrobků, abychom mohli zkontrolovat fungování mechanismu účtování výdajů ve zjednodušeném daňovém systému. Vystavujeme doklad o prodeji zakoupených produktů (mimochodem, pokud potřebujete zobrazit hrubé záznamy v TORG 12, přečtěte si publikaci Hrubé v TORG 12 pro 1C Accounting 3.0).

Po zaevidování prodeje totiž vidíme záznamy o spotřebě jedné zbožní jednotky v zápisu v knize příjmů a výdajů zjednodušeného daňového systému.

Příklad ukazuje, jak počáteční nastavení systému ovlivňuje tvorbu záznamů v knize příjmů a výdajů zjednodušeného daňového systému. Proto,

Pokud nemáte vytvořené záznamy v KUDIRu, podívejte se na nastavení rozpoznání událostí výdajů zjednodušeného daňového systému a zkontrolujte celou cestu pohybu zboží nebo materiálu - od nákupu až po prodej nebo spotřebu v organizaci.

Toto pravidlo se uplatní, pokud se záznamy po ukončení událostí v Knize vůbec neobjeví. Častěji ale nastávají situace, kdy jsou výdaje zaúčtovány nesprávně.

Hledání a oprava chyb, když je KUDiR v 1C Accounting 3.0 vyplněno nesprávně

Příkladem takové chyby je situace, kdy prodáte zboží za jednu částku, ale v KUDiR skončí jiná částka. V tomto případě zavolají 1C programátora a začnou s velkou vášní dokazovat, že program nefunguje správně!!! 😡

Oprava těchto typů chyb vyžaduje trochu více znalostí. Pokud věnujete pozornost registrům, kterými 1C Accounting 3.0 provádí účtování, pak při účtování obchodní operace zaznamenat pohyby v registru Výdaje v rámci zjednodušeného daňového systému. Tento registr shromažďuje všechny výdaje, které by měly spadat do KUDiR zjednodušeného daňového systému. V souladu s tím je třeba na tento registr nahlížet kdy o obchodních operacích KUDiR v 1C Accounting 3.0 je vyplněno nesprávně.

Údaje akumulačního registru „Výdaje ve zjednodušeném daňovém systému“ můžete prohlížet prostřednictvím „Univerzálního výkazu“ (nachází se v sekci „Přehledy“), kde vybereme registr a nakonfigurujeme seskupení a ukazatele. Údaje účetní evidence se generují v rozvaze. Pro provedení odsouhlasení je nutné vytvořit oba tyto registry pro stejné období a prozkoumat údaje, zda v nich nejsou nesrovnalosti.

Chcete-li pochopit povahu chyby, zkontrolujte obrat a vypočítejte transakce, kvůli kterým se účetnictví „rozptýlilo“. Potřebujete-li opravit dříve učiněnou chybu, podívejte se na zůstatky a v případě nesrovnalostí proveďte úpravy v evidenci „Výdaje v rámci zjednodušeného daňového systému“. Teoreticky je možné upravovat účetní evidenci, ale obvykle se účetní řídí údaji v rozvaze, takže údaje v této sestavě jsou brány jako pravdivé.

Pro zadání opravy slouží Transakční doklad, ve kterém je vybrána evidence k editaci, v našem případě „Výdaje ve zjednodušeném daňovém systému“.

Pomocí tohoto dokumentu přivedeme zůstatky registru „Výdaje v rámci zjednodušeného daňového systému“ k zůstatkům rozvahy. Poté je nutné provést celkové přepracování dokumentů od okamžiku opravy a poté budou záznamy v KUDiR správně akceptovány.

Publikace pojednávala o korekčním mechanismu obchodní operace, ve kterém je chybně vyplněno KUDiR v 1C Accounting 3.0. Pokud jste si všimli, v celém článku bylo zdůrazněno, že mluvíme konkrétně o obchodních operacích. Faktem je, že transakce pro vypořádání se zaměstnanci a vypořádání s fondy se tvoří odlišně. V další publikaci si přesně o tom povíme.

Brzy se uvidíme!

KUDiR v 1C Accounting 3.0 je špatně vyplněný, jak to opravit (část 1)