27.05.2022

Jak potvrdit 0 sazbu DPH v 1C. Nulová sazba DPH: seznam případů, ve kterých se uplatňuje

Olga Tsibizová, Zástupce ředitele odboru daňové a celní politiky Ministerstva financí Ruska

Co platí pro DPH 0 %

Úplný seznam transakcí podléhajících DPH se sazbou 0 procent je uveden v odstavci 1 článku 164 Daňový kód RF. Patří mezi ně zejména:

- prodej zboží vyváženého v celním režimu vývoz (odst. 1, odst. 1, § 164 daňového řádu);

- prodej zboží vyváženého v celním režimu zpětného vývozu. Nulová sazba se použije za předpokladu, že toto zboží bylo dříve propuštěno do celního režimu zušlechťovacího styku na celním území, svobodném celním pásmu nebo svobodném skladu. Nulovou sazbu lze uplatnit i při vývozu zpracovaných výrobků nebo odpadů vzniklých při zpracování (odst. 1, odst. 1, § 164 daňového řádu);

- prodej zboží vyváženého na území členského státu EAEU v případech stanovených Smlouvou o EAEU ze dne 29.5.2014. Například při vývozu zboží z území jednoho členského státu na území jiného členského státu plátcem daně členského státu, z jehož území bylo zboží vyvezeno (odst. 1.1 odst. 1, § 164 daňového řádu);

- poskytování služeb souvisejících s vývozem zboží z Ruska a dovozem zboží do Ruska (bod 2.1, bod 1, článek 164 daňového řádu);

- poskytování služeb pro tranzitní přepravu zboží letecky přes území Ruska (odstavec 2.10, odstavec 1, článek 164 daňového řádu);

- poskytování služeb pro přepravu cestujících a zavazadel za předpokladu, že výchozí nebo cílové místo se nachází mimo Rusko (odstavec 4, odstavec 1, článek 164 daňového řádu).

Uplatnění nulové sazby DPH vždy znamená úzkou spolupráci s finančním úřadem. Chcete-li potvrdit 0% sazbu, musíte vybrat velký seznam dokumenty a zašlete je Federální daňové službě. Naši specialisté mají bohaté zkušenosti se spoluprací se společnostmi, které uplatňují nulovou sazbu DPH, a pomohou vám zbavit se všech daňových potíží. Překontrolovat účetnictví od společnosti TopAccountant.

Důležité: Od 1. ledna 2018 lze upustit od nulové sazby pro prodej zboží na vývoz. Tedy uplatnit sazby DPH ve výši 18 nebo 10 procent. „Řádné“ daňové sazby lze uplatnit i na jednotlivé práce a služby související s přepravou exportního zboží. Tyto operace jsou uvedeny v pododstavcích 2.1–2.5, 2.7 a 2.8 odstavce 1 článku 164 daňového řádu.

Poznámka: Tento postup platí pouze při vývozu mimo EAEU. Tedy ve vztahu ke zboží, které prochází celním odbavením, a ve vztahu ke službám souvisejícím s vývozem takového zboží. Pokud organizace vyváží zboží do zemí EAEU, nemá právo odmítnout nulovou sazbu DPH (článek 7 čl. 164 daňového řádu).

Pro odmítnutí nulové sazby je třeba podat žádost na finanční úřad. Odmítnutí je možné po dobu minimálně 12 měsíců ve vztahu ke všem vývozním transakcím, u kterých se organizace rozhodla účtovat DPH ve výši 10 nebo 18 procent. Je zakázáno selektivně uplatňovat nulové a „běžné“ sazby, například ve vztahu ke konkrétním kupujícím. Lhůta pro podání žádosti o prominutí nulové sazby je nejpozději do 1. dne čtvrtletí, od kterého vývozce začíná uplatňovat „běžné“ sazby daně (článek 7 § 164 daňového řádu).

Prodej zboží na export

Situace: Je možné uplatnit 0% sazbu, pokud organizace vyváží zboží, které nepodléhá DPH při prodeji v Rusku?

Ne, nemůžeš.

Žádný Sazby DPH (včetně sazby 0 %) se používají pro výpočet výše daně při prodeji zboží podléhajícího dani. Pokud organizace prodává zboží, které je osvobozeno od daně, DPH se neúčtuje. V důsledku toho v takových případech neexistují důvody pro výpočet DPH v jakékoli daňové sazbě.

Osvobození od daně stanovené v článku 149 daňového řádu Ruské federace platí bez ohledu na to, kde bylo zboží prodáno - na vývoz nebo v Rusku. Při vývozu zboží osvobozeného od zdanění proto nepoužívejte nulovou sazbu DPH.

Podobná upřesnění jsou obsažena v dopisech Ministerstva financí Ruska ze dne 15. července 2011 č. 03-07-08/220, ze dne 2. února 2011 č. 03-07-08/32, ze dne 27. května 2008 č. 03-07-08/ 127, ze dne 10. dubna 2008 č. 03-07-07/42. Zákonnost tohoto postupu potvrzuje rozhodčí praxe (viz např. rozhodnutí FAS Severozápadního okresu ze dne 17. května 2012 č. A56-35175/2011, Severokavkazského okresu ze dne 3. května 2012 č. A53-8871/2011). A v usnesení ze dne 24. června 2008 č. j. A14-5018-2007227/34 FAS Centrální čtvrť, s ohledem na podobnou situaci, uvedl, že použití nulové sazby DPH při provádění plnění osvobozených od daně podle článku 149 daňového řádu Ruské federace je možné pouze v případě, že organizace oficiálně odmítla využít výhody.

Výjimkou jsou operace na prodej zboží do zúčastněných zemí Celní unie. Sazba DPH ve výši 0 procent se při realizaci takových transakcí uplatňuje i na zboží, jehož prodej v Rusku je osvobozen od daně. Vyplývá to z ustanovení odstavce 3 přílohy 18 Smlouvy o Eurasijské hospodářské unii a dopisu Ministerstva financí Ruska ze dne 5. října 2010 č. 03-07-08/277. DPH by měla být účtována stejným způsobem při vývozu zboží do zemí SNS, s nimiž byly uzavřeny mezivládní dohody o uplatnění nulových daňových sazeb.

Situace: Je možné uplatnit 0% sazbu DPH při vývozu zboží, jehož kupujícími jsou zahraniční občané? Produkty jsou určeny pro osobní užití a jsou odesílány z Ruska pomocí mezinárodní poštovní doručovací služby

Ne, nemůžeš.

Transakce, které podléhají DPH se sazbou 0 procent, jsou uvedeny v odstavci 1 článku 164 daňového řádu Ruské federace. Jedná se zejména o operace pro prodej zboží vyváženého z Ruska v souladu s celním vývozním postupem (odst. 1, doložka 1, článek 164 daňového řádu Ruské federace). Zároveň musí být odůvodněno použití nulové sazby daně.

Vývoz do zemí účastnících se celní unie

Aby bylo možné ospravedlnit použití nulové sazby DPH při vývozu zboží do zemí účastnících se celní unie, musí zejména ruská organizace shromáždit soubor dokumentů uvedených v odstavci 4 dodatku 18 Smlouvy o Euroasijské hospodářské unii. .

Jedním z povinných dokladů, které je nutné předložit finančnímu úřadu, je žádost kupujícího o dovoz zboží s označením finančního úřadu dovážející země. Soukromé osoby takové žádosti nepodávají. V důsledku toho vyvážející organizace nebude mít takový doklad, což znamená, že nebude moci odůvodnit nárok na uplatnění nulové sazby DPH.

Export do jiných zemí

Pro zdůvodnění použití nulové sazby DPH při vývozu zboží do jiných zemí musí vývozce shromáždit balíček dokumentů uvedených v článku 165 daňového řádu Ruské federace. Jedním z povinných dokumentů, které je nutné předložit finančnímu úřadu, je smlouva o dodávce vyváženého zboží. Při předání zboží kupujícímu pro osobní účely nejsou sepisovány smlouvy o dodávce. Vyvážející organizace tedy nebude mít takový doklad, což znamená, že v tomto případě nebude moci odůvodnit uplatnění nulové sazby daně.

Vzhledem k tomu, že nebylo potvrzeno právo na nulovou sazbu DPH, nelze při prodeji zboží pro osobní potřebu cizím státním příslušníkům uplatnit normy pododstavce 1 odst. 1 článku 164 daňového řádu Ruské federace.

V tomto ohledu při prodeji následujícího zboží na vývoz:

- je nutné účtovat DPH ve výši 18 nebo 10 procent, pokud se vyváží zboží, jehož prodej v Rusku podléhá DPH (články 2 a 3 článku 164 daňového řádu Ruské federace);

- neúčtovat DPH, pokud se vyváží zboží, jehož prodej v Rusku je osvobozen od daně.

Podobná vysvětlení jsou obsažena v dopisech Ministerstva financí Ruska ze dne 14. června 2013 č. 03-07-14/22219 ze dne 25. ledna 2012 č. 03-07-13/01-03.

Situace: Je možné uplatnit 0% sazbu DPH při prodeji zboží z konsignačního skladu umístěného v zahraničí?

Ano možná.

Prodej zboží podléhá DPH (včetně sazby 0 %), pokud je místo prodeje uznáno jako území Ruska (odstavec 1, odstavec 1, článek 146 daňového řádu Ruské federace). Prodejem se v tomto případě rozumí převod vlastnictví zboží z prodávajícího na kupujícího (ustanovení 1, článek 39 daňového řádu Ruské federace).

Pro účely DPH se zboží považuje za prodané v Rusku, pokud je splněna alespoň jedna z následujících podmínek:

- zboží se nachází v Rusku a během prodeje se nepřemísťuje;

- zboží je v době zahájení expedice (přepravy) v Rusku.

Tento postup je stanoven článkem 147 daňového řádu Ruské federace.

Při předání zboží do konsignačního skladu nepřechází vlastnictví k němu z prodávajícího (odesílatele) na zprostředkovatele (příjemce). V tomto okamžiku však začíná pohyb (přeprava) zboží určeného k prodeji kupujícím z cizí země. Prodávající přechází vlastnické právo ke zboží jeho koupí kupujícím z konsignačního skladu. Navzdory skutečnosti, že samotný sklad se nachází v zahraničí, v uvažované situaci je jako místo prodeje zboží uznáno území Ruska. Taková operace podléhá DPH, lze na ni proto uplatnit sazbu daně 0 procent. Bez ohledu na to, že v době zahájení expedice (přepravy) zboží nebyla s kupujícím uzavřena kupní smlouva.

Podobná vysvětlení jsou obsažena v dopisech Ministerstva financí Ruska ze dne 15. června 2011 č. 03-07-08/189 a ze dne 25. dubna 2008 č. 03-07-08/99. Rozhodčí praxe potvrzuje oprávněnost tohoto přístupu (viz např. rozhodnutí FAS Západosibiřského distriktu ze dne 28. června 2007 č. Ф04-3078/2007(34280-А46-37), ze dne 5. června 2006 č. Ф04-3343/2006 (23299-A03-14), okres Volga-Vjatka ze dne 31. října 2006 č. A43-7918/2006-35-214, okres Severozápad ze dne 3. června 2008 č. A56-30605 ze dne, A56-30605 26. května 2008 č. A56-12544/2007, ze dne 14. dubna 2008, č. A56-17114/2007, ze dne 21. ledna 2008, č. A56-1346/2007, ze dne 4. července č. 20567. 48355/2006).

Při vývozu do konsignačního skladu je zboží zpravidla propuštěno do celního režimu dočasného vývozu (článek 285 celního kodexu celní unie). Majitelé konsignačních skladů totiž nesouhlasí s uzavíráním prodejních transakcí z důvodu rizik dalšího prodeje zboží zákazníkům. Sazbu DPH ve výši 0 % lze však uplatnit pouze na zboží vyvážené v rámci celního režimu vývoz nebo umístěné do režimu svobodného celního pásma (odst. 1, doložka 1, článek 164 daňového řádu Ruské federace).

Po vyskladnění zboží z konsignačního skladu tedy změňte režim dočasného vývozu na režim celní vývoz. Tato možnost je stanovena v článku 289 celního kodexu celní unie. Po změně celního řízení bude organizace moci využít výhodu nulová sazba daně. Pokud se navíc celní hodnota zboží deklarovaná v celním prohlášení při vývozu z Ruska liší od hodnoty, za kterou bylo prodáno, použije se na hodnotu uvedenou ve smlouvě se zahraničním kupujícím sazba DPH 0 %. To je uvedeno v dopisech Ministerstva financí Ruska ze dne 6. dubna 2015 č. 03-07-08/19156 a ze dne 1. září 2010 č. 03-07-08/253.

Zákonnost použití nulové sazby DPH na prodej zboží dříve vyvezeného z Ruska je potvrzena odstavcem 3 Revize soudních aktů Ústavního soudu Ruské federace a nejvyšší soud RF. Dopisem ze dne 24. prosince 2015 č. SA-4-7/22683 Federální daňová služba Ruska zaslala tento přezkum daňovým inspektorátům k použití při jejich práci.

Poznamenejme, že dříve zástupci daňové služby zaujímali jiný postoj. V dopisech ze dne 12. srpna 2011 č. AS-4-3/13134 a ze dne 9. srpna 2006 č. ШТ-6-03/786 bylo uvedeno, že pokud se zboží v době přechodu vlastnického práva na kupujícího nachází v jiném státě , prodávající nemá právo uplatnit nulovou sazbu DPH. S vydáním nového dopisu od Federální daňové služby Ruska však předchozí vysvětlení ztratila svůj význam. I když je tedy zboží po jeho prodeji z konsignačního skladu propuštěno do celního režimu vývoz, podléhá taková operace DPH sazbou 0 procent.

Situace: Je možné uplatnit 0% sazbu DPH při vývozu zboží v režimu reexport v souvislosti s jeho vrácením dodavateli. Dříve se zboží dováželo za účelem propuštění do volného oběhu

Ne, nemůžeš.

Prodej zboží vyváženého z území Ruska v režimu zpětného vývozu není uveden v odstavci 1 článku 164 daňového řádu Ruské federace. Při vývozu zboží v režimu reexportu tedy nelze uplatnit nulovou sazbu DPH.

Při vývozu zboží z Ruska v režimu celního zpětného vývozu se DPH neplatí. Vzhledem k tomu, že v posuzované situaci je zboží, které bylo dovezeno za účelem propuštění do volného oběhu, vyváženo z Ruska, je třeba obnovit částky DPH dříve zaplacené na celnici a přijaté organizací k odpočtu (ustanovení 3 článku 170 daňového řádu Ruská federace). Tyto částky mohou být organizaci vráceny způsobem stanoveným celními předpisy Ruské federace. Vyplývá to z ustanovení čl. 151 odst. 2 pododstavce 2 daňového řádu Ruské federace a článku 301 celního kodexu celní unie.

Situace:Je možné uplatnit 0% sazbu DPH při prodeji zboží (práce, služby) zastupitelskému úřadu cizího státu?

Ne, nemůžeš.

Postup pro uplatnění 0% sazby DPH na prodej zboží (práce, služby) pro použití diplomatickými (jimi ekvivalentními) misemi cizí země, jakož i zaměstnanců těchto zastupitelských úřadů (včetně rodinných příslušníků s nimi žijících) se řídí Pravidly schválenými nařízením vlády Ruské federace ze dne 30. prosince 2000 č. 1033 (odst. 7, odst. 1, čl. 164 daňový řád Ruské federace).

V posuzované situaci aplikace 0% sazby DPH znamená, že diplomatické (jim ekvivalentní) mise, jakož i zaměstnanci těchto misí (včetně rodinných příslušníků, kteří s nimi žijí) mají právo na refundaci z ruského rozpočtu ve výši částky daně zaplacené ruským organizacím při nákupu zboží (práce, služby) od nich (bod 3 Pravidel schválených nařízením vlády Ruské federace ze dne 30. prosince 2000 č. 1033). Zároveň ruské organizace dodávající zboží (provádějící práce, poskytující služby) zahraničním zastoupením jim účtují DPH ve výši 18 (10) procent nebo uvádějí na fakturách poznámku „Bez daně (DPH)“. Poslední možnost je možná, pokud je organizace osvobozena od placení DPH podle článku 145 daňového řádu Ruské federace nebo pokud prodej určitého zboží (práce, služby) této dani nepodléhá (článek 7 Pravidel schválených Nařízení vlády Ruské federace ze dne 30. prosince 2000 č. 1033).

Pro vrácení zaplacené DPH musí zastoupení cizích států kontaktovat finanční úřad a podat Požadované dokumenty. Postup přípravy těchto dokladů, jejich složení (v závislosti na podmínkách nákupu zboží (práce, služby) a na formě vypořádání s ruské organizace), jakož i lhůty pro podání jsou určeny v odstavcích 8–16 Pravidel, schválených nařízením vlády Ruské federace ze dne 30. prosince 2000 č. 1033.

Situace: Je možné uplatnit 0procentní sazbu DPH při prodeji zboží (práce, služby) organizacím podílejícím se na přípravě a konání MS?

Ne, nemůžeš.

Při prodeji zboží, prací nebo služeb pořadatelům Mistrovství světa ve fotbale 2018 je nutné účtovat DPH obecný postup– ve výši 18 nebo 10 procent v závislosti na typu produktu. Kupující mají zároveň právo na vrácení DPH, kterou zaplatili ruským prodejcům zboží (práce, služby). Mezi tyto kupující patří:

– Mezinárodní fotbalová federace (FIFA);

– dceřiné společnosti FIFA;

– konfederace;

– organizační výbor „Rusko-2018“;

– dceřiné společnosti organizačního výboru „Rusko-2018“;

– národní fotbalové svazy;

– Ruský fotbalový svaz;

– producenti mediálních informací FIFA;

– dodavatelé zboží (práce, služby) pro FIFA uvedené v zákoně ze dne 7. června 2013 č. 108-FZ.

Tento postup je stanoven v pododstavci 13 odst. 1 článku 164 daňového řádu Ruské federace.

Pravidla pro uplatňování nulové sazby při prodeji zboží (práce, služby) organizacím, které se podílejí na přípravě a konání MS (včetně vrácení zaplacené daně), byla schválena nařízením vlády Ruské federace ze dne 3. 2015 č. 784. Článek 4 těchto Pravidel stanoví, že pro vrácení DPH musí jmenované kategorie kupujících podat žádost finančnímu úřadu. Doporučený formulář žádosti je uveden v dopise Federální daňové služby Ruska ze dne 14. března 2016 č. SD-4-3/4095. K přihlášce musí být přiloženy doklady uvedené v odst. 5 Pravidel. Zvláštnosti registrace a předkládání dokumentů jsou uvedeny v odstavcích 6–11 stejných Pravidel.

Upozorňujeme, že pravidla nabyla účinnosti zpětně - od 1. října 2013 (bod 2 nařízení vlády Ruské federace ze dne 3. srpna 2015 č. 784). To znamená, že organizace zapojené do příprav šampionátu mohou od tohoto data vrátit zaplacenou DPH ruským dodavatelům.

Všechna tato pravidla se ale nevztahují na ruské dodavatele (umělce). Při prodeji zboží (práce, služby) musí odevzdat DPH ve výši 18 (10) procent nebo vystavit faktury označené „Bez daně (DPH). Poslední možnost je možná, pokud je organizace osvobozena od placení DPH podle článku 145 daňového řádu Ruské federace nebo pokud prodávané zboží (práce, služby) takové dani nepodléhá (článek 3 Pravidel schválených vyhláškou č. vláda Ruské federace ze dne 3. srpna 2015 č. 784).

Situace:Je možné uplatnit 0% sazbu DPH při exportu technické dokumentace zařízení (instalační a provozní návody, výkresy, technologická schémata apod.). Technická dokumentace byla vyvinuta (zakoupena) v Rusku

Ano, je to možné, pokud je na export dodána hotová technická dokumentace zakoupená za účelem dalšího prodeje od třetích stran.

Sazba DPH ve výši 0 procent se uplatňuje při prodeji zboží vyváženého v celním režimu vývoz nebo propuštěného do celního režimu svobodného celního pásma (článek 1 článku 164 daňového řádu Ruské federace). Pro daňové účely je produktem jakýkoli majetek prodaný nebo určený k prodeji (článek 3 článku 38 daňového řádu Ruské federace). Majetek je zase uznáván jako jakákoli věc, včetně peněz a cenných papírů (ustanovení 2 článku 38 daňového řádu Ruské federace, článek 128 občanského zákoníku Ruské federace).

Technická dokumentace může být:

- nedílnou součástí dodávky (například při vývozu zařízení, které nelze ovládat bez příslušných pokynů);

- nezávislý předmět prodeje (například pokud organizace prodává pro export dokumentaci získanou (vytvořenou) v Rusku na základě pokynů zahraničního zákazníka nebo bez předchozí objednávky).

V prvním případě je technická dokumentace součástí dodávky. Jeho náklady se proto neplatí samostatně (článek 2 článku 456 občanského zákoníku Ruské federace) a dokumentace není uznávána jako nezávislý předmět prodeje. Při vývozu zboží se sadou technické dokumentace tedy platí obvyklá pravidla pro výpočet a vrácení DPH. Tato pravidla platí bez ohledu na to, jaký produkt se prodává na vývoz:

- zakoupeno za účelem dalšího prodeje (kompletní s technickou dokumentací);

- vyrobeno na zakázku zahraniční organizace s přílohou technické dokumentace, bez které nelze výrobek používat k určenému účelu.

V rozhodčí praxi existují příklady soudních rozhodnutí potvrzujících legalitu tohoto postupu (viz např. Usnesení Federální antimonopolní služby Severozápadního okruhu ze dne 9. června 2006 č. A56-22282/2005).

V druhém případě jsou možné dvě možnosti:

- hotová technická dokumentace zakoupená za účelem dalšího prodeje od třetích stran je dodávána na export;

- Technická dokumentace nezávisle vyvinutá ruskou organizací na žádost zahraniční protistrany je dodávána pro export.

Pokud byla technická dokumentace zakoupena od třetích osob a vývozce k ní nemá výhradní práva, považuje se prodej dokumentace na vývoz za prodej zboží. Při této možnosti má vývozce právo uplatnit sazbu DPH ve výši 0 procent na obecném základě (článek 1, odstavec 1, článek 164 daňového řádu Ruské federace). Podobná vysvětlení obsahuje dopis Ministerstva financí Ruska ze dne 4. listopadu 2004 č. 03-04-08/106. Rozhodčí praxe tento závěr potvrzuje (viz např. usnesení Prezidia Nejvyššího rozhodčího soudu Ruské federace ze dne 11. května 2010 č. 17933/09, FAS Severozápadní distrikt ze dne 25. září 2009 č. A56-22914 /2008, ze dne 23. září 2009 č. A56-12932/2008, ze dne 17. července 2007 č. A56-33552/2006, ze dne 22. února 2007 č. A56-35751/20045 ze dne 28. ledna Západní Sibiřský okres. č. F04/409-1695/ A03-2003).

Pokud je zpracovatelem technické dokumentace vývozce, pak by její soubor měl být považován za materiální dokumentaci výsledků provedené práce. Převod technické dokumentace zahraniční protistraně je v tomto případě uznáván jako provádění prací (služeb), na které se nevztahují ustanovení čl. 164 odst. 1 pododstavce 1 daňového řádu Ruské federace. Takové transakce podléhají DPH, pokud kupující prací (služeb) působí na území Ruska (odstavec 4, odstavec 1, článek 148 daňového řádu Ruské federace). Vzhledem k tomu, že v posuzované situaci je kupujícím zahraniční organizace, tyto práce (služby) nepodléhají DPH. Nulová sazba daně tedy v tomto případě neplatí. Podobná vysvětlení obsahuje dopis Ministerstva financí Ruska ze dne 4. listopadu 2004 č. 03-04-08/106. V rozhodčí praxi existují příklady soudních rozhodnutí potvrzujících toto stanovisko (viz např. rozhodnutí FAS okresu Volha-Vjatka ze dne 9. ledna 2008 č. A43-10250/2007-44-31, okres Ural ze dne 8. února , 2006 č. F09 -189/06-С2, ze dne 23. srpna 2005 č. Ф09-3634/05-С2).

Situace: za jakých podmínek může ruská organizace uplatnit 0% sazbu DPH při prodeji zboží (práce, služby) mezinárodní organizace(zástupci mezinárodních organizací) působící v Rusku

Uplatnění 0% sazby DPH při prodeji zboží (práce, služby) mezinárodním organizacím (zastoupením mezinárodních organizací) působícím v Rusku je možné za následujících podmínek:

- osvobození od daně (uplatnění 0% sazby DPH) stanoví mezinárodní smlouva;

- zboží (práce, služby) je prodáno mezinárodní organizaci (její zastoupení) k oficiálnímu použití;

- mezinárodní organizace (její zastoupení) je uvedena v seznamu schváleném společným nařízením ze dne 24. března 2014 Ministerstva zahraničních věcí Ruska č. 3913, Ministerstva financí Ruska č. 19n.

Tento postup vyplývá z ustanovení čl. 7 odst. 11 odst. 1 čl. 164 daňového řádu Ruské federace a odst. 2 Pravidel schválených nařízením vlády Ruské federace ze dne 22. července 2006 č. 455 .

Při prodeji zboží (provádění práce, poskytování služeb) mezinárodním organizacím (jejich zastoupením) musí ruská organizace vystavit fakturu se sazbou DPH 0 procent a také s poznámkou „Pro oficiální potřeby mezinárodní organizace. “ Předložení takové faktury je však možné pouze v případě, že jsou k dispozici následující dokumenty:

- smlouva s mezinárodní organizací (její zastoupením) o dodávce zboží (provádění prací, poskytování služeb) pro úřední potřebu (se specifikací zboží (práce, služby) a uvedením jejich ceny);

- dopis mezinárodní organizace (jejího zastoupení) potvrzující oficiální povahu použití prodávaného zboží (práce, služby). Tento dopis musí být podepsán vedoucím mezinárodní organizace nebo jejím zastoupením (jinou oprávněnou osobou) a ověřen pečetí. V dopise musí být uvedeno jméno a daňové identifikační číslo ruské organizace - dodavatele zboží (provádění prací, služeb).

Pokud k datu prodeje zboží (provedení práce, poskytování služeb) ruská organizace nemá tyto doklady, musí být účtována DPH ve výši 18 (10) procent.

Máte-li podpůrné dokumenty, předložte je finančnímu úřadu, abyste odůvodnili zákonnost uplatnění 0% sazby DPH. Dále k nim musí být přiložena kopie platebního dokladu (pokladního dokladu) potvrzujícího skutečnou platbu mezinárodní organizací (její zastoupením) za prodané zboží (provedené práce, poskytnuté služby).

Tento postup je stanoven v odstavcích 3 a 4 Pravidel, schválených nařízením vlády Ruské federace ze dne 22. července 2006 č. 455. Obdobná vysvětlení jsou obsažena v dopisech Ministerstva financí Ruska ze dne 25. července 2008 č. 03-07-08/186, ze dne 15. ledna 2008. č. 03-07-07/02, ze dne 21. prosince 2007, č. 03-07-07/44, ze dne 14. srpna 2007, č. 03-07-03/105.

Celý balík dokumentů odevzdejte finančnímu úřadu spolu s přiznáním k DPH (jeho podoba byla schválena příkazem Ministerstva financí Ruska ze dne 29. října 2014 č. ММВ-7-3/558) za období, ve kterém Ruská organizace prodávala zboží (práce, služby) mezinárodní organizaci (její zastoupení). Základ daně pro tato plnění uveďte na řádku 020 oddílu 4 prohlášení pro každý kód transakce (bod 41.2 Postupu schváleného nařízením Ministerstva financí Ruska ze dne 29. října 2014 č. ММВ-7-3/558 ).

Je třeba poznamenat, že v některých případech je použití nulové sazby DPH nezákonné. Pokud například ruská organizace poskytuje služby pronájmu prostor mezinárodní organizaci (její zastoupení) na základě dohod, podle nichž nájemné nezahrnuje náklady utility, spotřebované nájemcem. Pokud mezinárodní organizace (její zastoupení) kompenzuje pronajímateli náklady na tyto služby, pak pronajímatel nemá právo účtovat DPH (včetně sazby 0 procent). Pro něj, jako předplatitele, taková operace nepodléhá DPH (dopis Ministerstva financí Ruska ze dne 3. března 2006 č. 03-04-15/52, Federální daňová služba Ruska pro Moskvu ze dne 18. prosince, 2007 č. 19-11/120973). Pokud mezinárodní organizace (její zastoupení) uhradí náklady na energie v rámci nájemného, pak má pronajímatel právo uplatnit sazbu DPH ve výši 0 procent, za podmínek stanovených nařízením vlády Ruské federace ze dne 22. července 2006 č. 455.

Vstup DPH z výdajů spojených s prodejem zboží (výkon práce, poskytování služeb) mezinárodním organizacím (jejich zastoupení) může odečíst ruská organizace (články 171, 172, 176 daňového řádu Ruské federace, doložka 5 Pravidel schválených nařízením vlády Ruské federace ze dne 22. července 2006 č. 455).

Není nutné se pouštět do spletitostí uplatňování nulové sazby DPH. Za velmi malé náklady můžete delegovat své účetnictví na naši organizaci a zapomenout na všechny problémy s finančními úřady. Překontrolovat outsourcované účetnictví od společnosti TopAccountant.

Svobodné celní zóny

Kromě dodání zboží na vývoz (do jiných zemí) lze uplatnit nulovou sazbu DPH také při prodeji zboží v režimu svobodného celního pásma. Podstata tohoto postupu je následující. Kupující, kteří jsou obyvateli svobodných celních zón, jsou osvobozeni od placení cel a daní při dovozu zboží na tato území. A prodejci (obyvatelé jiných regionů Ruska) jsou osvobozeni od placení vývozních cel a je jim účtována DPH v nulové sazbě.

Důležitá podmínka: preferenční celní a daňové režimy platí pouze v případě, že je dovážené zboží umístěno a používáno přímo ve svobodné ekonomické zóně.

Tento postup vyplývá z ustanovení pododstavce 1 odstavce 1 článku 164 daňového řádu Ruské federace, článku 37 zákona ze dne 22. července 2005 č. 116-FZ, článku 10 Dohody o SEZ.

Situace: Je možné uplatnit nulovou sazbu DPH při prodeji zboží obyvatelům zvláštních ekonomických zón

Ano můžeš. Ale za následujících podmínek:

– na území zvláštní ekonomické zóny bylo vytvořeno svobodné celní pásmo;

– prodávané zboží podléhá režimu svobodného celního pásma.

Nech mě to vysvětlit. Podle obecné pravidlo prodej zboží propuštěného do celního režimu svobodného celního pásma podléhá DPH se sazbou 0 procent (odst. 1, doložka 1, článek 164 daňového řádu Ruské federace). Ale abyste se ujistili, že toto pravidlo lze použít, musíte vědět:

– zda ve zvláštní ekonomické zóně, jejímž je váš kupující rezidentem, existuje režim svobodného celního pásma;

– zda se na zboží prodávané vaší organizací vztahuje preferenční zdanění.

Vyplývá to z ustanovení čl. 2 odst. 1 zákona ze dne 22. července 2005 č. 116-FZ a odst. 1 odst. 1 čl. 1 Dohody o ZEZ.

Faktem je, že ne všechno zboží, které je dodáváno na území svobodných celních zón, podléhá DPH s nulovou sazbou.

Za prvé, preferenční daňové zacházení závisí na povaze použití dodaného zboží (musí být specifikováno ve smluvních podmínkách). Nulovou sazbu lze uplatnit zejména při prodeji zboží určeného pro:

– pro umístění a (nebo) použití rezidenty na území FEZ;

– pro umístění na území přístavu nebo logistické ZEZ na základě dohod o skladování nebo skladování uzavřených mezi nerezidenty a rezidenty ZEZ.

To je uvedeno v odstavci 1 článku 11 Dohody o SEZ.

A za druhé, existují skupiny zboží, které v zásadě nelze propustit do režimu svobodného celního pásma. Obecný seznam takového zboží je definován v čl. 9 odst. 5 Dohody o ZEZ. Usnesením č. 1096 ze dne 25. října 2012 vláda Ruské federace tento seznam upřesnila a stanovila sortiment zboží, které nepodléhá postupu svobodné ekonomické zóny na území Ruska. Například je zakázáno umístit zboží dovezené na území zvláštních ekonomických zón Kaliningrad a Magadanské oblasti, pokud jsou vyrobeny na území celní unie (článek 5, čl. 5, článek 9 Dohody o SEZ). Při prodeji takového zboží účtovejte DPH ve výši 18 nebo 10 procent (odstavce 2 a 3 článku 164 daňového řádu Ruské federace).

K potvrzení práva na nulovou sazbu daně musí prodávající předložit finančnímu úřadu balíček dokumentů uvedených v pododstavci 5 odstavce 1 článku 165 daňového řádu Ruské federace:

– smlouva (kopie smlouvy) uzavřená s obyvatelem zvláštní ekonomické zóny nebo s účastníkem svobodné ekonomické zóny;

– kopii potvrzení o registraci osoby jako obyvatele zvláštní ekonomické zóny (nebo kopii potvrzení o zařazení účastníka do evidence účastníků svobodné ekonomické zóny);

– celní prohlášení (jeho kopie) s celními značkami.

Vyplývá to z ustanovení pododstavce 1 odstavce 1 článku 164 daňového řádu Ruské federace.

Služby spojené s vývozem zboží

Služby související s vývozem zboží z Ruska (včetně vývozu) zahrnují:

a) přeprava zboží po moři, říční plavidla, smíšená (říční námořní) plavidla, letadla, železniční doprava a motorová vozidla, ve kterém se místo určení zboží nachází mimo území Ruska (odstavec 2.1, odstavec 1, článek 164 daňového řádu Ruské federace);

b) služby pro poskytování vlastnictví nebo pronájmu (včetně leasingu) železničních kolejových vozidel a (nebo) kontejnerů pro realizaci:

- mezinárodní doprava;

- přeprava nebo přeprava po železnici zboží přepravovaného přes území Ruska z území cizího státu, který není členem celní unie (včetně přes území členského státu celní unie), na území jiného cizího státu (včetně člena celní unie);

- přeprava nebo přeprava po železnici zboží přepravovaného přes území Ruska z území členského státu celní unie na území jiného cizího státu (včetně toho, který je členem celní unie).

c) přepravní a spediční služby poskytované na základě smlouvy o přepravě expedice při pořádání:

- mezinárodní doprava;

- přeprava nebo přeprava po železnici zboží přepravovaného přes území Ruska z území cizího státu, který není členem celní unie (včetně přes území členského státu celní unie), na území jiného cizího státu (včetně člena celní unie) unie);

- přeprava nebo železniční přeprava zboží přepravovaného přes území Ruska z území členského státu celní unie na území jiného cizího státu (včetně toho, který je členem celní unie);

d) práce (služby) pro přepravu nebo přepravu uhlovodíků do zahraničí vyrobených buď na kontinentálním šelfu Ruska, nebo ve výlučné ekonomické zóně Ruska, nebo na ruské části dna Kaspického moře.

Vyplývá to z pododstavců 2.1, 3.1 odstavce 1 článku 164 daňového řádu Ruské federace.

Tato kategorie služeb nezahrnuje služby ruských dopravců v železniční dopravě uvedené v čl. 164 odst. 1 pododstavci 9 daňového řádu Ruské federace, které rovněž podléhají DPH s nulovou sazbou.

Situace: za jakých podmínek může ruská organizace poskytující spediční služby pro mezinárodní přepravu zboží uplatnit sazbu DPH ve výši 0 procent

Nulová sazba DPH se uplatní, pokud jsou současně splněny následující podmínky:

- zhotovitelem není ruský železniční dopravce;

- mezi objednatelem a poskytovatelem služeb byla uzavřena smlouva o přepravě expedice, sepsaná v souladu s požadavky občanského práva a zákona ze dne 30. června 2003 č. 87-FZ. Pokud zhotovitel poskytuje služby na základě jiné smlouvy, jejich prodej podléhá DPH ve výši 18 procent. Výjimkou jsou spoludodavatelé, které zasílatelé najímají k poskytování mezinárodních přepravních služeb;

- dopravní a spediční služby jsou poskytovány smluvními partnery (včetně těch, kteří k poskytování služeb najímají třetí osoby), kteří se podílejí na organizaci mezinárodní přepravy námořními a říčními plavidly, smíšenými (říčními) plavidly, letadly, železnicí a motorovými vozidly;

- poskytování přepravních a spedičních služeb je spojeno s pohybem nákladu mezi výchozím a cílovým místem, z nichž jedno se nachází mimo Rusko (včetně případů, kdy se v určitých fázích mezinárodní přepravy zboží přepravuje pouze na území Ruska).

Tento postup vyplývá z ustanovení pododstavců 2.1, 9, 9.1, odst. 1 a odst. 3 článku 164 daňového řádu Ruské federace. Podobná upřesnění jsou obsažena v dopisech Ministerstva financí Ruska ze dne 7. listopadu 2014 č. 03-07-08/56243, ze dne 14. února 2012 č. 03-07-08/37, ze dne 22. prosince 2011 č. 03-07-08/ 361, Federální daňová služba Ruska ze dne 20. března 2012 č. ED-4-3/4588.

Seznam spedičních služeb, na jejichž poskytování mají ruské organizace právo uplatňovat sazbu DPH ve výši 0 procent, zahrnuje:

- účast na jednáních o uzavírání smluv o koupi a prodeji zboží;

- papírování;

- příjem a dodání nákladu;

- dovoz a vývoz zboží;

- nakládací, vykládací a skladovací služby;

- Informační služby;

- příprava a volitelná výbava Vozidlo;

- služby pro organizování pojištění nákladu;

- služby pro organizování plateb a finančních služeb;

- služby pro organizování celního odbavení zboží a vozidel;

- vývoj a schválení Technické specifikace nakládání a zajišťování nákladu;

- vyhledat náklad po uplynutí dodací lhůty;

- kontrola dodržování kompletní dodávky zařízení;

- přeznačení nákladu;

- údržba a opravy univerzálních přepravních kontejnerů;

- servis chlazených kontejnerů a skladování zboží ve skladech přepravce.

Je třeba poznamenat, že seznam uvedený v odstavci 5 pododstavce 2.1 článku 164 daňového řádu Ruské federace uvádí pouze rozšířenou škálu dopravních a spedičních služeb. Specifické typy služby, které tvoří pozice této nomenklatury, nejsou v seznamu uvedeny. Při určování, na které služby může organizace uplatňovat nulovou sazbu DPH, je třeba se řídit klasifikací národního standardu „Spediční služby“ GOST R 52298-2004, schváleného nařízením Rostechregulirovanie ze dne 30. prosince 2004 č. 148- Svatý. Tento standard dešifruje každou skupinu podobných služeb.

Například skupina „Služby pro zpracování dokumentů, příjem a výdej nákladu“ zahrnuje:

- evidence přepravní, přepravní, rostlinolékařské, karanténní, konzulární atd. dokumentace a souboru přepravních dokladů;

- registrace přesměrování nákladu;

- evidence obchodních hlášení o nedostatcích, přebytcích, poškozeních, poškozeních a ztrátách nákladu a kontejnerů;

- prezentace zboží pro přepravu ve veřejných a neveřejných prostorách ve stanicích (přístavech) odjezdu;

- dodání nákladu ve stanicích (přístavech) určení.

Organizace tak musí při posuzování nároku na uplatnění nulové sazby DPH ve vztahu k poskytovaným přepravním a spedičním službám zohlednit jak požadavky odstavce 5 pododstavce 2.1 věty 1 čl. 164 daňového řádu z. Ruská federace a klasifikace podle normy GOST R 52298-2004. Pokud v rámci smlouvy o přepravě expedice poskytuje organizace další služby, pak lze ve vztahu k těmto službám uplatnit nulovou sazbu DPH pouze tehdy, pokud to stanoví jiné normy odstavce 1 článku 164 daňového řádu Ruská federace. V opačném případě musí být při prodeji doplňkových služeb účtována DPH ve výši 18 procent (článek 3 článku 164 daňového řádu Ruské federace). Podobná vysvětlení obsahuje dopis Federální daňové služby Ruska ze dne 31. května 2011 č. ED-4-3/8634.

Situace: Je možné uplatnit nulovou sazbu DPH při poskytování služeb mezinárodní přepravy zboží silniční (leteckou) dopravou. Organizace poskytuje služby na základě smlouvy uzavřené se zasílatelem

Ano, můžete, pokud máte dokumenty potvrzující skutečnost mezinárodní přepravy.

Přepravní a spediční (a ekvivalentní) služby uvedené v pododstavci 2.1 článku 164 daňového řádu Ruské federace podléhají DPH ve výši 0 procent. Toto pravidlo platí i v případě, že organizátor přepravy (zasílatel), který uzavřel s vývozcem nebo dovozcem smlouvu o expedici přepravy, pověří poskytováním služeb třetí osoby (subdodavatele).

Forma dohody mezi zasílatelem a subdodavatelem není důležitá. Může to být například smlouva o přepravě nebo smlouva o poskytování služeb. Nezáleží ani na počtu subdodavatelů zapojených do mezinárodní přepravy zboží. Například, pokud je v jedné fázi trasy vyvážené zboží přepravováno letecky a v jiné fázi - autem, mají oba dopravci právo uplatnit nulovou sazbu DPH. Právo na nulovou sazbu DPH je zachováno i v případech, kdy se počáteční a koncové body určitých fází přepravy nacházejí v Rusku. Hlavní věc je, že tyto etapy jsou zahrnuty do obecné trasy mezinárodní přepravy vyváženého nebo dováženého zboží.

K potvrzení nároku na nulovou sazbu DPH musí subdodavatelé pověření poskytováním služeb pro mezinárodní přepravu zboží předložit finančnímu úřadu:

– smlouva (kopie smlouvy) uzavřená se zahraničním nebo ruským zákazníkem mezinárodních přepravních služeb. Pokud zákazník není vývozcem nebo dovozcem, budete navíc potřebovat kopii smlouvy uzavřené mezi ním a vývozcem (dovozcem);

– kopie přepravních, přepravních a (nebo) jiných dokumentů potvrzujících vývoz zboží mimo Rusko (dovoz zboží do Ruska), s přihlédnutím ke specifikům stanoveným v pododstavci 3 odstavce 3.1 článku 165 daňového řádu Ruska Federace.

Zákonnost tohoto postupu potvrzuje bod 18 usnesení pléna Nejvyššího rozhodčího soudu Ruské federace ze dne 30. 5. 2014 č. 33 a okresní rozhodčí praxe (viz např. usnesení Rozhodčího soudu ze dne 30. 5. 2014 č. 33). okres Severní Kavkaz ze dne 21. srpna 2014 č. A32-26468/2013). Podobná vysvětlení jsou obsažena v dopisech Ministerstva financí Ruska ze dne 7. listopadu 2014 č. 03-07-08/56243 a ze dne 17. října 2014 č. 03-07-08/52436.

Příklad použití nulové sazby DPH pro mezinárodní přepravu. Pro plnění smlouvy zasílatel zapojuje různé dodavatele v různých fázích přepravy.

2. Práce (služby) prováděné (poskytované) organizacemi pro přepravu ropy a ropných produktů pro přepravu, překládku a (nebo) překládku ropy a ropných produktů vyvážených mimo Rusko (včetně na území zemí účastnících se celní unie). ), a také propuštěn do celního režimu celního tranzitu (odst. 2.2, doložka 1, článek 164 daňového řádu Ruské federace).

3. Služby pro organizaci přepravy zemního plynu vyváženého mimo území Ruska potrubím (včetně těch, které jsou propuštěny do celního režimu celního tranzitu) (bod 2.3, bod 1, článek 164 daňového řádu Ruské federace).

4. Služby pro přenos elektřiny z ruské elektrické soustavy do elektrické systémy cizí státy (článek 2.4, odstavec 1, článek 164 daňového řádu Ruské federace).

5. Práce (služby) prováděné (poskytované) ruskými organizacemi (s výjimkou organizací pro potrubní dopravu) v námořních a říčních přístavech pro překládku a skladování zboží (odstavec 2.5, odstavec 1, článek 164 daňového řádu Ruské federace).

Situace: který sazba DPH se uplatňuje při poskytování služeb skladování zboží při jeho přepravě vodní dopravou v rámci Ruska i při vývozu. V době poskytování služeb není znám charakter dalšího prodeje zboží (tuzemský trh nebo export).

Odpověď na tuto otázku nezávisí na tom, zda má organizace informace o charakteru dalšího prodeje skladovaného zboží.

Postup pro uplatnění nulové sazby DPH je stanoven článkem 164 daňového řádu Ruské federace. V souladu s tímto článkem se na následující položky vztahuje nulová sazba DPH:

- služby pro skladování zboží, které je přepravováno přes ruské hranice, pokud jsou tyto služby poskytovány organizací v námořních nebo říčních přístavech (odstavec 2.5, odstavec 1, článek 164 daňového řádu Ruské federace);

- služby na uskladnění zboží ve skladových prostorách zasílatele, pokud jsou tyto služby poskytovány v rámci přepravy a spedičních služeb při organizování mezinárodní přepravy zboží na základě smlouvy o přepravě expedice (odst. 2.1 odst. 1, § 164 zd. zákoník Ruské federace).

Pokud nejsou splněny výše uvedené podmínky pro uplatnění nulové sazby DPH, musí být při poskytování služeb skladování zboží účtována daň ve výši 18 procent (článek 3 článku 164 daňového řádu Ruské federace).

Možnost uplatnění nulové sazby DPH při poskytování služeb na uskladnění zboží nezávisí na propuštění tohoto zboží do určitého celního režimu ke dni poskytnutí služby (odst. 2.1, 2.5, odst. 1, § 164 daňového řádu Ruské federace). Chcete-li při prodeji služeb uplatnit nulovou sazbu DPH, musí organizace předložit finančnímu úřadu následující balíček dokumentů:

- smlouva (kopie smlouvy);

- kopie přepravních, přepravních a (nebo) jiných dokumentů se značkami od příslušných celních orgánů.

Tento postup je stanoven v odstavcích 3.1 a 3.5 článku 165 daňového řádu Ruské federace.

Okamžikem stanovení základu daně za prodej služeb podléhajících DPH s nulovou sazbou je poslední den čtvrtletí, ve kterém je shromážděn celý balík uvedených dokumentů (článek 9 článku 167 daňového řádu Ruské federace ). Ve faktuře předložené zákazníkovi služeb však musí být uvedena sazba DPH ve výši 0 procent bez ohledu na to, zda jsou v době vystavení faktury k dispozici dokumenty odůvodňující zákonnost použití této sazby (dopis Ministerstva financí Ruska ze dne 17. června 2009 č. 03-07-08 /134). Organizace nemá právo odmítnout uplatnění nulové sazby DPH (dopis Federální daňové služby Ruska ze dne 13. ledna 2006 č. MM-6-03/18, nález Ústavního soudu Ruské federace ze dne 5. března, 2009 č. j. 468-О-О, usnesení Prezidia Nejvyššího rozhodčího soudu Ruské federace ze dne 25. února 2009 č. 13893/08, ze dne 20. listopadu 2007 č. 7205/07, rozhodnutí Nejvyššího rozhodčího soudu Ruské federace ze dne 16. června 2010 č. VAS-13202/09, ze dne 22. září 2010 č. VAS-12455/09 , ze dne 11. ledna 2010 č. VAS-17394/09, usnesení Federální antimonopolní služby ze dne moskevské čtvrti ze dne 21. března 2011 č. KA-A40/1292-11, ze dne 21. března 2011 č. KA-A40/1475-11-2, ze dne 30. června 2010 č. KG-A40/6211-10- P, ze dne 28. prosince 2009 č. KA-A40/14362-09, ze dne 7. září 2009 č. KG-A40/8344-09-P-B , Dálný východ ze dne 25. dubna 2011 č. F03-1504/2011, okres Volha ze dne 21. července 2010 č. A55-31726/2009).

6. Služby pro poskytování železničních kolejových vozidel a (nebo) kontejnerů, jakož i dopravní a spediční služby poskytované na území Ruska ruskými organizacemi a podnikateli při vývozu vyváženého zboží nebo zpracovaných produktů (odstavec 2.7, odstavec 1, článek 164 daňového řádu Ruské federace).

7. Práce (služby) prováděné (poskytované) organizacemi vnitrozemské vodní dopravy ve vztahu ke zboží vyváženému v celním režimu vývozu během přepravy (přepravy) zboží na území Ruska (odstavec 2.8, doložka 1, článek 164 daňového řádu Ruské federace).

Situace:Je možné odečíst DPH v sazbě 18 procent z nákladů na služby při dodání a natankování cizího plavidla palivem prodávaným jako zásoby? Služby jsou poskytovány v Rusku. Potvrzen nárok na nulovou sazbu DPH při prodeji dodávek

Ano můžeš.

Organizace, která platí DPH, má právo na odpočet daně na vstupu, která jí byla předložena při nákupu zboží (práce, služby) určeného k použití při plněních podléhajících DPH (odst. 1, doložka 2, článek 171 daňového řádu Ruské federace ). Toto pravidlo platí nejen pro plnění, která podléhají DPH ve výši 18 nebo 10 procent, ale i pro plnění, která jsou zdaněna nulovou sazbou.

V posuzované situaci organizace prodala palivo zahraničnímu kupci, tedy zásoby nezbytné pro běžný provoz námořní lodi plující z ruského přístavu. Taková operace podléhá DPH s nulovou sazbou (odst. 8, doložka 1, článek 164 daňového řádu Ruské federace). Pro dodávku paliva na bok lodi a pro plnění paliva do palivová nádrž organizace prodávající zásoby zaujala jinou ruskou organizaci (přepravce), která jí poskytla odpovídající služby. Služby dodání paliva a tankování plavidla přímo souvisí s prodejem zásob, tj. nakoupených pro použití v provozu podléhajícím DPH. V tomto ohledu má organizace, která takové služby využila, právo na odpočet daně na vstupu, která jí byla účtována.

Služby dodávky paliva a tankování plavidla poskytované ruskou organizací v ruském námořním přístavu podléhají DPH ve výši 18 procent. V posuzované situaci neexistují žádné důvody pro použití nulové sazby DPH stanovené v článku 164 článku 164 pododstavce 2.8 článku 1 daňového řádu Ruské federace. Toto pravidlo platí pouze v případech, kdy jsou poskytovány přepravní služby ve vztahu ke zboží vyváženému z Ruska v celním režimu vývozu. A zásoby, kterými se tankují námořní plavidla účastnící se mezinárodní přepravy, jsou vyváženy z Ruska, aniž by byly propuštěny do celního režimu (článek 2 čl. 364 celního kodexu celní unie).

Neexistují ani důvody pro uplatnění výhody stanovené v čl. 149 odst. 2 pododstavci 23 daňového řádu Ruské federace. Tato norma osvobozuje od zdanění práce na opravách a údržbě lodí v přístavech, včetně služeb pro tankování lodí s palivem (dopis Ministerstva financí Ruska ze dne 18. května 2012 č. 03-07-07/52). nicméně využít výhodu Tato výhoda je možná pouze v případě, že organizace poskytuje takové služby přímo majiteli plavidla. Tedy pokud je účinkující na základě smlouvy uzavřené se společností, která loď vlastní. V uvažované situaci takové vztahy nevznikají. Přepravní služby byly ve skutečnosti poskytovány ruské organizaci, která prodávala zásoby na území Ruska na základě přepravní smlouvy (článek 785 občanského zákoníku Ruské federace). Dopravce dodal náklad (palivo) patřící dodavateli a předal tento náklad příjemci. Za takových podmínek není možné kvalifikovat jednání dopravce jako obsluhu cizího plavidla v přístavu.

Proto při nákupu služeb přepravní organizace musí organizace prodávající dodávky zaplatit DPH ve výši 18 procent. Platnost tohoto závěru potvrzují dopisy Ministerstva financí Ruska ze dne 8. února 2012 č. 03-07-08/32 a ze dne 29. března 2011 č. 03-07-08/90. Částku daně předloženou dopravcem lze odečíst při obecném potvrzení nároku na nulovou sazbu DPH.

8. Práce (služby) přímo související s přepravou nebo přepravou zboží propuštěného do celního režimu celního tranzitu při přepravě zahraničního zboží od celního orgánu v místě příjezdu na území Ruska k celnímu orgánu v místě odeslání z území Ruska (článek 3, článek 1 článek 164 daňového řádu Ruské federace).

9. Práce (služby) pro přepravu zboží vyváženého z Ruska námořními plavidly a smíšenými (říčními) plavidly na základě smluv o pronájmu plavidla na dobu (časový charter) (článek 12, bod 1, článek 164 daňového řádu Ruské federace).

10. Služby pro přepravu zboží vyváženého mimo Rusko, poskytované ruskými dopravci po železnici (článek 9, odstavec 1, článek 164 daňového řádu Ruské federace).

Služby spojené s dovozem zboží

Služby související s dovozem zboží do Ruska zahrnují:

1. Služby pro mezinárodní přepravu zboží.

- přepravu zboží po moři, říčními plavidly, smíšenými (říčními) plavidly, letadly, železniční dopravou a motorovými vozidly, ve kterých se výchozí místo zboží nachází mimo území Ruska (odstavec 2.1, odstavec 1, článek 164 daňový řád Ruské federace);

- přeprava po železnici z místa příjezdu zboží na území Ruska (z přístavů nebo pohraničních stanic umístěných na území Ruska) do cílové stanice zboží nacházející se na území Ruska; služby pro poskytování vlastněných nebo pronajatých ( včetně leasingu) železniční kolejová vozidla a (nebo) kontejnery pro mezinárodní přepravu (odstavec 2.1, odstavec 1, článek 164 daňového řádu Ruské federace);

- přepravní a spediční služby poskytované na základě smlouvy o přepravě expedice při organizování mezinárodní přepravy (odst. 2.1, odst. 1, článek 164 daňového řádu Ruské federace).

2. Služby pro organizování přepravy (přepravy) potrubím zemního plynu dovezeného na území Ruska ke zpracování (včetně těch, které jsou propuštěny do celního režimu celního tranzitu) (odstavec 2.3, odstavec 1, článek 164 daňového řádu Ruské federace Federace).

3. Práce (služby) prováděné (poskytované) ruskými organizacemi (kromě organizací pro potrubní dopravu) v námořních a říčních přístavech pro překládku a skladování zboží (odstavec 2.5, odstavec 1, článek 164 daňového řádu Ruské federace).

4. Práce (služby) pro přepracování zboží propuštěného do celního režimu přepracování na celním území (bod 2.6, bod 1, článek 164 daňového řádu Ruské federace). Nulová sazba může být uplatněna pouze v případě, že práce (služby) provádí organizace, která má povolení ke zpracování od celních orgánů. Pokud takové povolení neexistuje, bude muset být uhrazena DPH z nákladů na zpracování ve výši 18 procent (dopis Ministerstva financí Ruska ze dne 18. července 2014 č. 03-07-08/35365).

5. Práce (služby) pro přepravu zboží dováženého do Ruska námořními plavidly a smíšenými (říčními) plavidly na základě smluv o pronájmu plavidla na dobu (časový charter) (článek 12, bod 1, článek 164 daňového řádu Ruské federace).

Situace: Je možné při poskytování služeb při přepravě dováženého nákladu uplatnit nulovou sazbu DPH? Zasílatel přepravuje náklad pouze přes území Ruska z hraničního pásma ke kupujícímu. Celní odbavení se provádí v místě kupujícího

Ano můžeš. Ale pouze v případě, že je náklad přepravován po železnici.

Nulová sazba DPH se uplatňuje při prodeji služeb pro mezinárodní přepravu zboží (bod 2.1, bod 1, článek 164 daňového řádu Ruské federace). Mezi tyto služby patří zejména přepravní a spediční služby pro organizaci mezinárodní přepravy (odstavec 5, pododstavec 2.1, odstavec 1, článek 164 daňového řádu Ruské federace).

Podle obecného pravidla je přeprava uznávána jako mezinárodní, pokud se místo odeslání nebo místo určení nákladu nachází v zahraničí v Rusku (odstavec 2, pododstavec 2.1, odstavec 1, článek 164 daňového řádu Ruské federace). V našem případě se však tyto body nacházejí na území Ruska a samotná přeprava není pro dopravce etapou obecné mezinárodní přepravní trasy. Co se však týká přepravních a spedičních služeb při dovozu dováženého zboží, přeprava zboží po železnici přes území Ruska z místa příjezdu zboží do Ruska (přístavy nebo pohraniční stanice) do stanice konečného určení se rovná mezinárodní dopravě ( odstavec 7, pododstavec 2.1, odstavec 1 Článek 164 daňového řádu Ruské federace). Pokud tedy zasílatel organizuje dodání dovezeného nákladu z hraničního pásma (přístavu nacházejícího se v Rusku) do ruské lokality v místě kupujícího, má právo uplatnit nulovou sazbu DPH pouze v případě, že je náklad přepravován po železnici. Bez ohledu na to, kde se provádí celní odbavení zboží.

Pokud zasílatel pro organizaci doručení najme dopravce využívající jiné způsoby dopravy (silniční, vodní, letecká), musí účtovat DPH ve výši 18 procent z nákladů na své služby.

Pokud je dodávka organizována jak po železnici, tak i jinými druhy dopravy, podléhají veškeré náklady na dopravu a spediční služby také DPH ve výši 18 procent.

Podobná upřesnění jsou obsažena v dopisech Ministerstva financí Ruska ze dne 20. února 2016 č. 03-07-11/9630, ze dne 18. února 2016 č. 03-07-08/9151, ze dne 21. dubna 2014 č. 03-07-08/ 18346, ze dne 1. července 2013 č. 03-07-08/25077, ze dne 6. prosince 2011 č. 03-07-08/345 a ze dne 9. listopadu 2011 č. 03-07-08 /309, Federální daňová služba Ruska ze dne 26. května 2016 č. SD-4-3/9393.

Potvrzení nároku na uplatnění nulové sazby daně

Pro uplatnění 0procentní sazby DPH při prodeji zboží na vývoz, jakož i při realizaci prací (služeb) souvisejících s vývozem zboží na vývoz nebo dovozem zboží do Ruska, musí organizace předložit příslušný balík dokumentů finančnímu úřadu ve stanovené lhůtě (článek 1 s. 1 článek 164 a článek 165 daňového řádu Ruské federace). V opačném případě bude muset být daň vyměřena obecným způsobem (v sazbách 18 % nebo 10 %) (články 2, 3 článku 164 daňového řádu Ruské federace).

Potvrzení práva na uplatnění nulové sazby DPH na zahraniční obchodní transakce v rámci celní unie musí být provedeno zvláštním způsobem (článek 72 Smlouvy o Eurasijské hospodářské unii, příloha 18 Smlouvy o Eurasijské hospodářské unii).

Příklad stanovení sazby DPH u zboží prodávaného na vývoz. Export nebyl potvrzen včas

Organizace vyvezla do Polska zařízení nízkého napětí v hodnotě 1 000 000 rublů.

Ve stanoveném časovém rámci nebyla organizace schopna shromáždit kompletní sadu dokumentů potvrzujících vývoz zařízení. Účetní organizace proto z nepotvrzené exportní dodávky účtovala DPH ve výši 18 procent. Vypočítaná částka daně byla 180 000 rublů. Organizace to převedla do rozpočtu.

Následně při potvrzování exportu účetní přepočítala DPH v sazbě 0 procent. Dříve zaplacená daň je 180 000 RUB. podle žádosti organizace to daňová inspekce započítala do budoucích plateb DPH organizace.

Situace:Je možné při prodeji zboží na vývoz účtovat DPH ve výši 18 (10) procent? Organizace předem ví, že nebude moci shromáždit doklady potřebné k potvrzení nároku na uplatnění nulové sazby DPH

Ne, nemůžeš.

Daňové sazby jsou povinným prvkem zdanění (ustanovení 1, článek 17 daňového řádu Ruské federace). Bez ohledu na okolnosti a podmínky konkrétních transakcí nemá organizace právo svévolně měnit výši stanovených daňových sazeb nebo je odmítat uplatňovat. Snížené (včetně nulové) daňové sazby navíc nejsou daňovými výhodami, které mohou organizace využít podle svého uvážení. Organizace jsou tak při prodeji zboží na vývoz (jak do členských států celní unie, tak do jiných zemí) povinny uplatňovat nulovou sazbu DPH stanovenou čl. 164 odst. 1 daňového řádu Ruské federace a odst. 3 Dodatek 18 Smlouvy o Euroasijské hospodářské unii. Oprávněnost tohoto přístupu potvrzuje nález Ústavního soudu Ruské federace ze dne 15. května 2007 č. 372-O-P, upřesnění regulačních agentur (viz např. dopisy Ministerstva financí Ruska ze dne 17. června , 2009 č. 03-07-08/134, Federální daňová služba Ruska ze dne 17. července 2015 č. SA-4-7/12693) a rozhodčí praxe (viz např. usnesení prezidia Nejvyššího rozhodčího soudu Ruské federace ze dne 20. června 2006 č. 14555/05).

Organizace bude muset účtovat DPH ve výši 18 (10) procent, pokud nemůže potvrdit skutečnost vývozu ve stanovené lhůtě. U vývozních transakcí se základ daně stanoví:

- nebo v poslední den čtvrtletí, ve kterém byl balík dokumentů potvrzujících vývoz vyzvednut;

- nebo v den odeslání, pokud nebyly potřebné doklady vyzvednuty do 180 kalendářních dnů od okamžiku proclení zboží (okamžik odeslání - při vývozu do zemí účastnících se celní unie).

Vyplývá to z ustanovení odstavce 9 článku 167 daňového řádu Ruské federace.

Ve druhém případě musí organizace, která vývoz nepotvrdila, zaplatit DPH ve výši 18 (10) procent. Kromě toho ale bude muset do rozpočtu převést penále z prodlení. Daňová inspekce může odchylku od tohoto pravidla (tj. předčasné stanovení základu daně) klasifikovat jako hrubé porušení pravidel pro účtování zdanitelných položek a pohnat organizaci k odpovědnosti podle článku 120 daňového řádu Ruské federace. V tomto případě bude muset organizace hájit zákonnost svého jednání u soudu. Rozhodčí praxe v této otázce se dosud nevyvinula.

Na základě materiálů z BSS "System Glavbukh"

) o práci s DPH v 1C: Účetnictví 8.3 (revize 3.0).

Dnes se podíváme na téma: „0% sazba DPH na export“.

Většina materiálu bude určena pro začínající účetní, ale na své si přijdou i zkušení. Abyste nezmeškali vydání nových lekcí, přihlaste se k odběru newsletteru.

Připomínám, že se jedná o lekci, takže mé kroky můžete bezpečně opakovat ve své databázi (nejlépe kopii nebo cvičnou).

Pojďme tedy začít

Vývoz zboží do zahraničí podléhá 0% sazbě DPH.

To znamená, že při vývozu zboží nemáme povinnost odvádět DPH do rozpočtu.

Máme však povinnost potvrdit vývoz do 180 dnů po propuštění zboží do celního režimu vývozu.

Pro potvrzení exportu musíte spolu s přiznáním k DPH shromáždit a předložit finančnímu úřadu následující sadu dokumentů:

- Exportní smlouva se zahraniční protistranou (její kopie).

- Nákladní celní prohlášení (jeho kopie se značkami od celního úřadu, který zboží propustil).

- Kopie přepravních, přepravních a jiných dokumentů se značkami od celních orgánů.

Pokud export není potvrzen, jsme povinni účtovat DPH „zpětně“ ve výši platné k datu exportní transakce pomocí dodatečného listu prodejní knihy.

Zvláštní pravidla platí i pro DPH „na vstupu“ (kterou jsme zaplatili dodavateli vyváženého zboží). Tuto DPH můžeme započíst pouze po potvrzení nebo nepotvrzení vývozu ( změna: od 7. 1. 2016 lze před potvrzením započíst DPH na vstupu - toto pravidlo funguje pouze pro nekomoditní zboží; v nomenklatuře uveďte, že se jedná o nekomoditní zboží - nezaškrtávejte políčko při jeho vytváření, když uvádíte kód HS).

Uvažujme tyto situace ve vztahu k 1C: Účetnictví 8.3 (revize 3.0).

Nastavení účetních zásad

V první řadě nastavíme oddělené účtování došlé DPH - je to nutné, jelikož zboží na export budeme zohledňovat sazbou 0%.

Přejděte do části „Hlavní“, „Daně a přehledy“:

Zde vybereme položku „DPH“ a zaškrtneme políčko „Oddělené účtování došlé DPH“:

Tam také nastavíme položku „Oddělené účtování DPH podle účetních metod“. Tato možnost zahrnuje nový způsob samostatného účtování DPH pomocí doplňkového podúčtu „Způsob účtování DPH“ na účtu 19.

Nakupujeme zboží na export

Vytvořte nový doklad „Příjem zboží“:

Dle tohoto dokumentu jsme dne 1.1.2016 nakoupili 2 tuny pšenice I. jakosti za cenu 10 000 (včetně DPH) za tunu.

Zároveň jsme v tabulkové části (posuňte obrazovku doprava) uvedli hodnotu „Blokováno do potvrzení 0 %“ jako podkonto účtu 19:

To znamená, že tento produkt byl námi zakoupen pro další export, což znamená, že DPH je možné z něj odečíst až po potvrzení či nepotvrzení exportu.

Nezapomeňme zaevidovat došlou fakturu (tlačítko "Zaregistrovat" úplně dole na dokladu):

Prodáváme zboží na export

Nakonec přejděte do sekce „Prodej“ a vyberte „Prodej (úkony, faktury)“:

Vytvořte nový doklad „Prodej zboží“:

Prodáváme (na export) 2 tuny pšenice zahraniční protistraně za cenu 500 eur za tunu s 0% sazbou DPH.

Zároveň jsme ve smlouvě s kupujícím jasně uvedli, že platby se provádějí v eurech:

Doklad zaúčtujeme a následně vystavíme fakturu (tlačítko úplně dole):

Export potvrzen

Dne 15. dubna 2016 jsme shromáždili celý balík dokumentů potvrzujících export. Tento balík dokumentů předáme finančnímu úřadu spolu s přiznáním za 2. čtvrtletí.

Chcete-li odrážet skutečnost potvrzení v 1C, přejděte do části „Operace“, položka „Rutinní operace DPH“:

Vytvořte nový doklad „Potvrzení o nulové sazbě DPH“:

Uvedeme datum 15.04.2016 (nebo 30.06.2016 - poslední den čtvrtletí, ve kterém byly dokumenty poskytnuty) a klikněte na tlačítko "Vyplnit":

Tabulková část bude automaticky vyplněna nepotvrzenými exporty. V poli „Událost“ uveďte hodnotu „Potvrzena míra 0 %“:

Nyní, když máme potvrzený export, je splněna podmínka pro zohlednění „vstupní“ DPH u tohoto produktu.

K tomu je ale nutné vygenerovat záznamy nákupní knihy za 2. čtvrtletí (období, ve kterém jsme potvrdili export).

Chcete-li to provést, přejděte do asistenta účetnictví DPH za 2. čtvrtletí:

A pojďme k vytváření záznamů nákupní knihy.

Zaškrtněte políčko „Podáno k odpočtu DPH 0 %“ a klikněte na tlačítko „Vyplnit doklad“:

Záložka „Zakoupené hodnoty“ se automaticky vyplní potvrzenými prodeji:

Vidíme, že to odráželo DPH na vstupu ve výši 3 050 rublů 85 kopejek:

Podle zprávy „Analýza účetnictví DPH“ za 2. čtvrtletí činila vratná DPH 3 050 rublů 85 kopejek:

Export nepotvrzen

Nyní si převiněme události v době prodeje zboží na export 10. ledna 2016 a předpokládejme, že se nám nepodařilo shromáždit dokumenty potvrzující export.

V tomto případě se 181. den od data vývozu (9. 7. 2016) tento vývoz stává nepotvrzeným a máme povinnost zpětně účtovat DPH a promítnout ji do dodatečného listu prodejní knihy za 1. čtvrtletí.

Chcete-li zohlednit skutečnost nepotvrzení v 1C, přejděte do části „Operace“, položka „Rutinní operace DPH“ a vytvořte nový dokument „Potvrzení nulové sazby DPH“:

Označíme datum 07/09/2017 a v tabulkové části klikneme na tlačítko „Vyplnit“.

Tabulková část dokumentu byla automaticky vyplněna nepotvrzeným exportem.

V poli "Událost" v části tabulky uveďte hodnotu "Sazba 0 % nepotvrzena."

Nezapomeňte také uvést položku ostatní výdaje, jejichž prostřednictvím bude DPH počítána pro odvod do rozpočtu:

Doklad zaúčtujeme a dáme pozor na to, že program automaticky vytvořil a vyplnil do tabulkové části fakturu vystavenou s DPH ve výši 14 335,11:

Tuto DPH program automaticky vypočítal z nejvyšší exportní částky, a to ve výši 18 % (tato sazba je uvedena v samotném produktu).

Zbývá se ujistit, že po této operaci se nově vytvořená faktura s DPH ve výši 14 335 rublů 11 kopejek objeví v dodatečném listu prodejní knihy za 1. čtvrtletí.

Chcete-li to provést, přejděte do asistenta účetnictví DPH za 1. čtvrtletí a otevřete „Knihu prodeje“:

V nastavení sestavy (tlačítko "Zobrazit nastavení") vyberte "Generovat další listy" pro aktuální období:

Vygenerujeme zprávu, otevřeme „Dodatečné listy za 1. čtvrtletí 2016“ a uvidíme naši fakturu, která nás zavazuje zaplatit 14 335 rublů a 11 kopejek do rozpočtu:

Ale není to tak děsivé, koneckonců současně s nepotvrzením vývozu máme nyní právo na započtení DPH na vstupu. Tato skutečnost se projeví i v doplňkovém listu, tentokrát však v nákupní knize.

Nejprve však přejděte do asistenta účetnictví DPH za 3. čtvrtletí (v tomto období nastal 181. den od data exportu a export získal status nepotvrzený) a otevřete tvorbu záznamů nákupní knihy:

Nastavte položku „Podáno k odpočtu DPH 0 %“ a klikněte na tlačítko „Vyplnit doklad“. Tabulková část "Nakoupené hodnoty" byla automaticky vyplněna:

Doklad zaúčtujeme a následně otevřeme asistenta účetnictví DPH za 1. čtvrtletí. Odtud přejdeme k nákupní knize:

V nastavení (tlačítko "Zobrazit nastavení") vyberte položku "Generovat další listy" pro aktuální období:

Vygenerujeme zprávu, otevřeme „Dodatečný list za 1. čtvrtletí 2016“ a uvidíme, že se zde odráží příchozí faktura s DPH ve výši 3 050 rublů a 85 kopejek:

Celková DPH splatná za 1. čtvrtletí podle zprávy „Analýza účetnictví DPH“ bude 11 284 rublů a 26 kopejek:

Jsme skvělí, to je vše

Exportní prodej zboží je evidován v 1C s nulovou sazbou DPH a má svá specifika. Pro správnou evidenci exportů je nutné provést některá nastavení v účetních zásadách prodávající organizace. Pojďme se blíže podívat na proces jeho nastavení a implementace na základě programu 1C Accounting 8.3. Přejděte na kartu nabídky „Hlavní“, najděte část „Organizace“, vyberte tu, kterou potřebujete (pokud je účetnictví vedeno pro několik organizací, například externě prostřednictvím 1C-online) a otevřete „Zásady účetnictví“. Můžete provést změny v nastavení účetní politika současné období. Nebo vytvořte nový záznam pro další období (rok) podle toho, kdy se má zboží prodat na export. Podívejme se na příklad vytvoření nového. Po kliknutí na tlačítko „Vytvořit“ se otevře okno s nastavením parametrů. Momentálně mě zajímá položka „Nastavení daní a hlášení“, která se nachází ve spodní části okna ve formě hypertextového odkazu:

Klikněte a dostanete se do nabídky tohoto nastavení. Přejděte na kartu „DPH“.

Je třeba zaškrtnout dvě položky:

Je vedeno samostatné účtování došlé DPH.

Oddělené účtování DPH podle účetních metod.

Poté se nastavení uloží. Z důvodu instalace budou mít všechny vytvořené doklady samostatný sloupec pro označení způsobu účtování.

Nyní přejdeme na záložku nabídky „Nákupy“, deník „Účtenky (úkony, faktury)“ a vytvoříme doklad „Příjem zboží a služeb“. Vyplňte pole standardním způsobem:

-

Faktura k zaplacení (pokud byla dříve vystavena).

Tabulkovou část vyplníme nomenklaturními jednotkami udávajícími množství a cenu.

Protistrana.

Aby program rozpoznal, co se kupuje exportovat zboží, je potřeba ve sloupci „Způsob účtování DPH“ nastavit hodnotu „Blokováno do potvrzení 0 %“.

Podíváme se na pohyb dokladu v účetnictví a daňovém účetnictví. Účty se neliší od běžných účtenek:

Nyní lze zboží prodat. Přejděte na kartu nabídky „Prodej“, deník „Prodej (úkony, faktury)“. Pojďme vytvořit novou implementaci. Všechna pole dokladu se vyplňují standardním způsobem s výjimkou smlouvy. Sazba DPH by měla být uvedena jako 0 %. Podívejme se blíže na vyplňování smlouvy. Přejdeme na kartu protistrany a vytvoříme smlouvu:

Typ smlouvy – s kupujícím.

Cena v - uveďte měnu (USD nebo EUR), ve které budou platby probíhat.

Platba v – je označena podobně:

Po vyplnění klikněte na „Zaznamenat a zavřít“ a vyberte tuto smlouvu k implementaci. Cena, celková částka a DPH jsou automaticky přepočítány na základě kurzu zvolené měny. Také v poli „Výpočty“ jsou zohledněny účty v cizí měně (62.21 a 62.22):

Potvrzení exportu.

Nepotvrzení exportu.

Právní předpisy Ruské federace stanoví lhůtu ne delší než 180 dnů pro potvrzení a vyzvednutí vývozních dokladů. Řekněme, že byla připravena sada dokumentů a potvrzen export. To se musí projevit v programu 1C. Chcete-li to provést, přejděte na kartu nabídky „Operace“, najděte část „Uzávěrka období“ a vyberte položku „Rutinní operace DPH“. Vytvořte nový doklad s formulářem „Potvrzení o nulové sazbě DPH“.

V potvrzovacím formuláři musíte nastavit aktuální datum a stisknout tlačítko „Vyplnit“. Vytvořené tržby s exportovaným produktem se objeví v tabulkové části. A ve sloupci „Událost“ se zobrazí „0% sazba potvrzena“.

Potvrzení zaúčtujeme a přijmeme DPH na vstupu k odpočtu. Toto je formalizováno při uzavírání měsíce (nebo čtvrtletí) pomocí zpracování „Uzávěrka měsíce“. Přejděte do „Asistenta účtování DPH“, nastavte období a v části „Rutinní operace“ vyberte „Vytvořit záznamy nákupní knihy (0 %)“. V rozevíracím seznamu klikněte na „Otevřít operaci“:

Poté se otevře dokument „Vytváření záznamů nákupní knihy“. Stiskněte tlačítko „Vyplnit doklad“ a informace o dokladech pro exportní zboží se automaticky objeví v tabulkové části na záložce „Nakoupené cennosti“. Konkrétně: kdo je dodavatel, nákupní doklad, přepravní doklad, stav, typ hodnoty atd.:

Doklad zaúčtujeme a za stejné období (čtvrtletí) vygenerujeme zprávu „Kniha nákupů“. Zpráva bude odrážet částku DPH přijatou k odpočtu.

Nyní uvažujme situaci, kdy export není potvrzen (důvodem může být, že nedodrželi lhůtu 180 dnů). To je také potřeba odrazit v programu 1C. Obdobným způsobem vytvoříme dokument „Potvrzení nulové sazby“. Nastavte aktuální datum a stiskněte tlačítko „Vyplnit“. Prováděcí dokument se objeví v tabulkové části. Ve sloupci „Událost“ nastavte „0% sazba není potvrzena“.

Jak prodat zboží na export v 1C 8.3 a potvrdit nulovou sazbu DPH

Předpokládejme, že dne 07.04.2016 je organizací OPTICS LLC. zakoupeno od dodavatele LLC “Snabzhenie” 5 kusů dalekohledů 458/1900 za celkovou částku 2 065 000,00 RUB, vč. DPH 315 000,00 RUB, pro následný prodej na export.

Organizace LLC "OPTIKA" dle dohody:

- 07.2016 expedice dalekohledu 458/1900 v počtu 3 kusů za celkovou částku 19 050,00 USD zahraničnímu kupujícímu „TECNO“;

- 07.2016 odeslal dalekohled 458/1900 v množství 2 kusy za celkovou částku 800 000,00 RUB kupujícímu VESNA LLP.

Podle podmínek smlouvy:

- Kupující „TECNO“ zaplatil zálohu ve výši 50 % z celkových nákladů na zboží;

- Kupující VESNA LLP provedl zálohovou platbu ve výši 300 000,00 RUB.

Po obdržení zboží:

- Kupující "TECNO" 08.03.2016 zaplatil dodavateli v plné výši;

- Kupující VESNA LLP 08.11.2016 zaplatil dodavateli v plné výši.

Krok 1. Nastavení účetnictví DPH

Nastavení účetnictví DPH v 1C 8.3: sekce Hlavní – Nastavení – Daně a přehledy, jak je vidět na obrázku:

Krok 2. Nastavení parametrů účtování

Účtování částek DPH u nakoupeného majetku: přejděte do sekce Administrace – Nastavení programu – Účetní parametry – hypertextový odkaz Nastavení účtového rozvrhu – hypertextový odkaz Podle protistran, přijatých faktur a způsobů účtování, nastavte podle obrázku níže:

Krok 3. Nákup zboží od dodavatele

V sekci vytvoříme doklad Příjemka (úkon, faktura). Nákupy – Nákupy – Účtenka (účet, faktura).

Vyplníme záhlaví dokumentu:

- V řádku Kalkulace uvádíme účet 60.01, účet 60.02, zálohový zápočet automaticky, DPH navrch;

- Zbývající řádky vyplníme, jak je znázorněno na obrázku níže.

- Ve sloupci Nomenklatura uveďte název produktu;

- Ve sloupci Množství uveďte množství zakoupeného produktu;

- Ve sloupci %DPH uvedeme sazbu DPH;

- Ve sloupci Cena uveďte nákupní cenu produktu;

- Sloupce Částka, DPH, Celkem se počítají automaticky;

- Do sloupce Účetní účet zadejte účet 41.01;

- Ve sloupci Účet DPH uveďte účet 19.03;

- Ve sloupci Způsob účtování DPH uvádíme Přijato k odpočtu (podle článku 165 článku 165 daňového řádu Ruské federace ve znění zákona č. 150-FZ);

- Pomocí hypertextového odkazu Registrovat vytvoříme dokument Faktura přijatá:

Výsledek pohybu dokumentu:

V sekci otevřeme dokument Faktura přijatá Nákupy – Nákupy – Přijaté faktury, který byl vygenerován na základě Příjmového dokladu (úkonu, faktury). Tento dokument se vyplní automaticky:

Všimněte si prosím, že v řádku Kód typu operace je uveden kód 01. Pokud bylo zboží zakoupeno ze zemí EAEU, pak do řádku Kód typu operace uveďte kód 19:

Pohyb dokumentu po provedení:

Krok 4. Zaevidování přijaté faktury za zakoupené zboží

Vytvořme doklad Zakládání záznamů nákupní knihy v sekci :

Doklad vyplníme automaticky pomocí tlačítka Vyplnit:

Příspěvky přijaté po odeslání dokumentu:

V sekci vytvoříme Nákupní knihu Nákupy – DPH – Nákupní kniha:

Krok 5. Vystavíme fakturu k platbě kupujícímu „TECNO“

Vytvoříme dokument Faktura pro kupujícího sekce:

- V řádku Smlouvy uvádíme smlouvu o dodávce uzavřenou s kupujícím. Vzor smlouvy je na obrázku:

Záhlaví dokumentu vyplníme tak, jak je znázorněno na obrázku níže.

Vyplňte tabulkovou část dokumentu:

- Ve sloupci % DPH uvádíme 0 %;

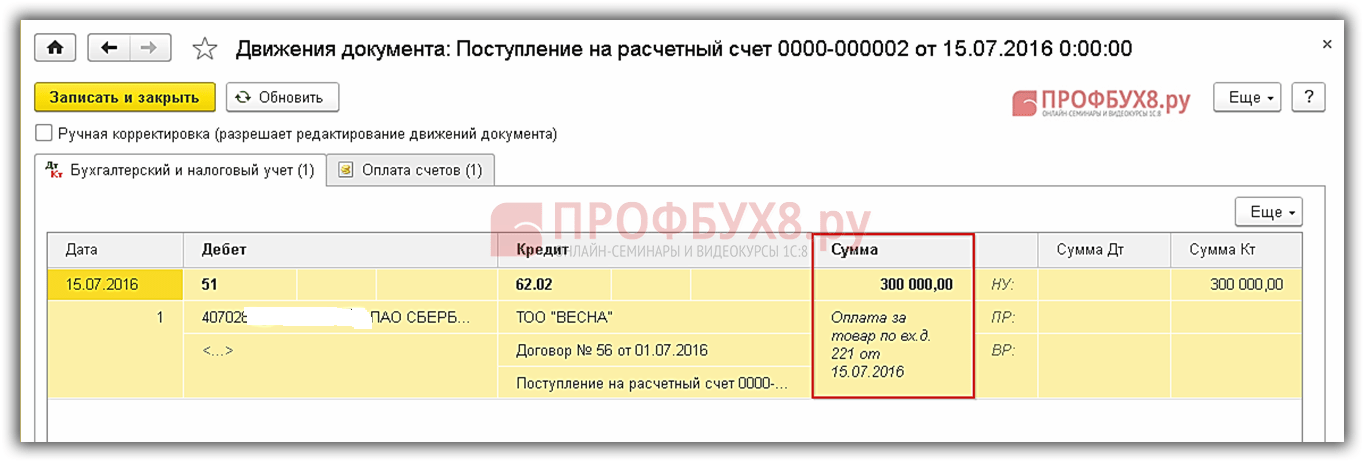

Krok 6. Potvrzení o platbě předem od kupujícího "TECNO"

Na základě dokumentu Faktura k úhradě v odd Prodej – Prodej – Zákaznické účty, Vygenerujeme doklad Potvrzení k běžnému účtu:

výše zálohy 19 050,00 * 50 / 100 = 9 525,00 USD:

Podívejme se na příspěvky přijaté po odeslání dokumentu:

- Vidíme výši přijaté zálohy v rublech: 9 525,00 * 64,6304 = 615 604,56 rublů.

- Směnný kurz k 7. 7. 2016: 1 $ = 64,6304 rublů:

Krok 7. Odeslání zboží kupujícímu TECNO

Prodej – Prodej.

Vyplníme záhlaví dokumentu:

- V řádku Bankovní účet uvádíme cizoměnový účet organizace;

- V řádku Kalkulace uvádíme účet 62.21, účet 62.22, záloha bude připsána automaticky;

- V řádku Ceny v dokladu uvádíme kurz v den prodeje;

- Vyplňte zbývající pole záhlaví, jak je znázorněno na obrázku níže:

Vyplňte tabulkovou část dokumentu:

- Ve sloupci Účetní účet uvádíme účet 41.01;

- Ve sloupci Příjmový účet uvádíme účet 90.01.1;

- Vyplňte zbývající sloupce, jak je znázorněno na obrázku.

- Pomocí hypertextového odkazu Vystavit fakturu vytvoříme doklad Faktura vystavená:

Podívejme se podrobněji na transakce přijaté po zpracování dokumentu:

- První položka Dt 90.02.1 Kt 41.01 uvádí celkové náklady na prodané zboží (3 * 350 000,00);

- Druhý záznam Dt 62,22 Kt 62,21 ukazuje částku kompenzace zálohy kupujícího (9 525,00 * 64,6304);

- Třetí položka Dt 62,21 Kt 90.01.1 ukazuje celkovou částku prodeje v rublech (9 525,00 * 64,2488 + 9 525,00 * 64,6304).

V souladu s odstavcem 3 článku 9 PBU 3/206 a článkem 316 daňového řádu se částka prodeje v účetnictví a daňovém účetnictví odráží v rublech ve směnném kurzu centrální banky v den odeslání:

Na obrázku vidíme, že:

- Ve sloupci Typ pohybu je uveden Příchod vytvořit prodejní knihu;

- Sloupec Částka bez DPH udává částku v rublech podle směnného kurzu Centrální banky Ruské federace v den odeslání zboží (19 050,00 * 64,2488), podle odstavce 3 článku 153 daňového řádu Ruské federace. :

V sekci otevřeme fakturu Prodej – Prodej – Vydané faktury, který byl vygenerován na základě Prováděcího dokumentu (akt, faktura). Tento dokument se vyplňuje automaticky.

Podle ustanovení 7 článku 169 daňového řádu Ruské federace může být částka na faktuře uvedena v cizí měně:

Krok 8. Potvrzení o platbě za prodané zboží od kupujícího „TECNO“

Na základě dokumentu Faktura k úhradě: oddíl Prodej – Prodej – Zákaznické účty, vygenerujeme doklad Příjemka na běžný účet:

Podívejme se na transakce přijaté po zaúčtování dokladu podrobněji. Kurz centrální banky Ruské federace v den platby 08.03.2016. – 1 $ = 66,8816:

- První položka Dt 62,21 Kt 91,01 ukazuje kurzový rozdíl v den odeslání a v den platby (9 525,00 * 66,8816 – 9 525,00 * 64,2488);

- Druhá položka Dt 52 Kt 91,01 ukazuje kurzový rozdíl v důsledku přepočtu na cizoměnový bankovní účet v USD (9 525,00 * 66,8816 – 9 525,00 * 64,6304);

- Třetí záznam Dt 52 Kt 62,21 ukazuje částku platby v rublech (9 525,00 * 66,8816):

Krok 9. Vystavíme fakturu k platbě kupujícímu VESNA LLP

V sekci vytvoříme doklad Faktura kupujícímu Prodej – Prodej – Zákaznické účty:

- V řádku Protistrana uvádíme jméno kupujícího;

- V řádku Smlouvy uvádíme smlouvu o dodávce uzavřenou s kupujícím. Vzor smlouvy je na obrázku:

Záhlaví dokumentu vyplníme tak, jak je znázorněno na obrázku níže.

Vyplňte tabulkovou část dokumentu:

- Ve sloupci Název uveďte název produktu, který prodáváme;

- Ve sloupci Množství uveďte množství prodaného zboží;

- Ve sloupci Cena uvádíme prodejní cenu;

- Ve sloupci % DPH uvádíme nulovou sazbu DPH;

- Sloupce Částka a Celkem se počítají automaticky:

Krok 10. Potvrzení o platbě předem od kupujícího VESNA LLP

Na základě dokladu Faktura k úhradě vygenerujeme doklad Příjemka na běžný účet.

Doklad Příjem na běžný účet: oddíl Banka a pokladna – Banka – Bankovní výpisy– Vstupné, se vyplní automaticky. V řádku Částka uvádíme zálohová částka. V našem příkladu se záloha rovná 300 000,00 RUB:

Příspěvky přijaté po odeslání dokumentu:

Podle článku 154 daňového řádu Ruské federace a ustanovení 1 článku 164 daňového řádu Ruské federace se výše zálohy, která je zdaněna podle Sazba daně 0 %, nezahrnuje se do základu daně. Proto má prodávající právo fakturu nevystavit.

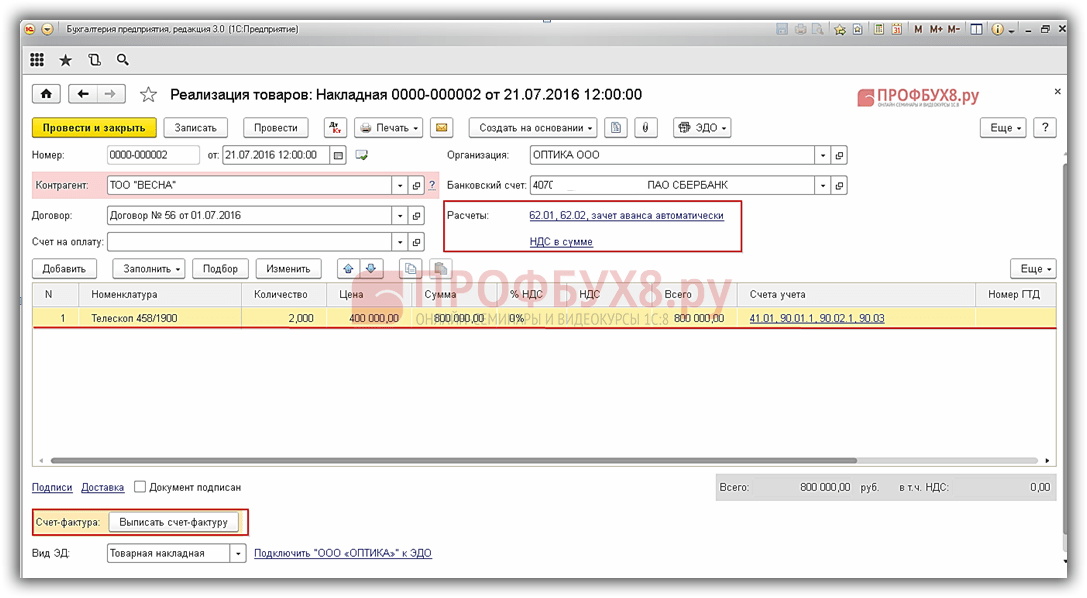

Krok 11. Odeslání zboží kupujícímu VESNA LLP

Vytvořme v sekci doklad Prodej (úkon, faktura). Prodej – Prodej.

Vyplníme záhlaví dokumentu:

- V řádku Kalkulace uvádíme účet 62.01 a účet 62.02, záloha bude automaticky započtena;

- Zbývající řádky vyplníme, jak je znázorněno na obrázku níže.

Vyplňte tabulkovou část dokumentu:

- Ve sloupci Nomenklatura uveďte název produktu. Příklad vytvoření karty je na obrázku:

- Vyplňte zbývající sloupce, jak je znázorněno na obrázku níže;

- Pomocí hypertextového odkazu Vystavit fakturu, Vygenerujeme doklad Faktura vystavená:

Příspěvky přijaté po:

- První položka: Dt 90.02.1 Kt 41.01 uvádí celkové výrobní náklady;

- Druhý záznam: Dt 62,02 Kt 62,01 ukazuje výši připsané zálohy kupujícího;

- Třetí položka: Dt 62,01 Kt 90.01.1 ukazuje celkovou částku prodeje:

Výsledek pohybu dokumentu:

Otevřeme doklad Faktura vystavená pomocí hypertextového odkazu na vytvořený doklad. Tento dokument se vyplní automaticky:

Podle odstavce 15, odstavce 5, článku 169 daňového řádu Ruské federace, v platném znění. Zákon č. 150-FZ ze dne 07.01.2016 Ve vystavené faktuře uvádíme kód druhů zboží podle komoditní nomenklatury zahraniční ekonomické činnosti.

Vzhledem k tomu, že nedošlo k žádným změnám ve formuláři a pravidlech pro vyplnění vystavené faktury (usnesení vlády Ruské federace ze dne 26. prosince 2011 č. 1137), je ve sloupci 1 uveden kód HS oddělený čárkou za název produktu:

Krok 12. Potvrzení o platbě za prodané zboží od kupujícího VESNA LLP

Na základě dokladu Faktura k úhradě vytvoříme doklad Příjemka na běžný účet. Kapitola Banka a pokladna – Banka – Bankovní výpisy – Účtenky, se vyplní automaticky. V řádku Částka uveďte zbývající částku. V našem příkladu 500 000,00 RUB:

Příspěvky přijaté po odeslání dokumentu:

Krok 13. Potvrzení uplatnění nulové sazby DPH

Vytvořme v sekci doklad Potvrzení nulové sazby DPH Operace – Uzávěrka období – Běžné operace DPH:

Pro vyplnění tabulky dokumentů použijte tlačítko Vyplnit.

Upozorňujeme, že ve sloupci událost uvedeno Potvrzená sazba 0 %:

Na obrázcích vidíme, jaké záznamy jsou provedeny v registrech po zaúčtování dokumentu v 1C 8.3:

DPH z prodeje 0 %:

DPH z prodeje:

Krok 14. Prodejní kniha

V sekci vytvoříme Prodejní knihu Sestavy – DPH – Prodejní kniha nebo sekce Tržby – DPH – Prodejní kniha:

Krok 15. Přiznání k DPH

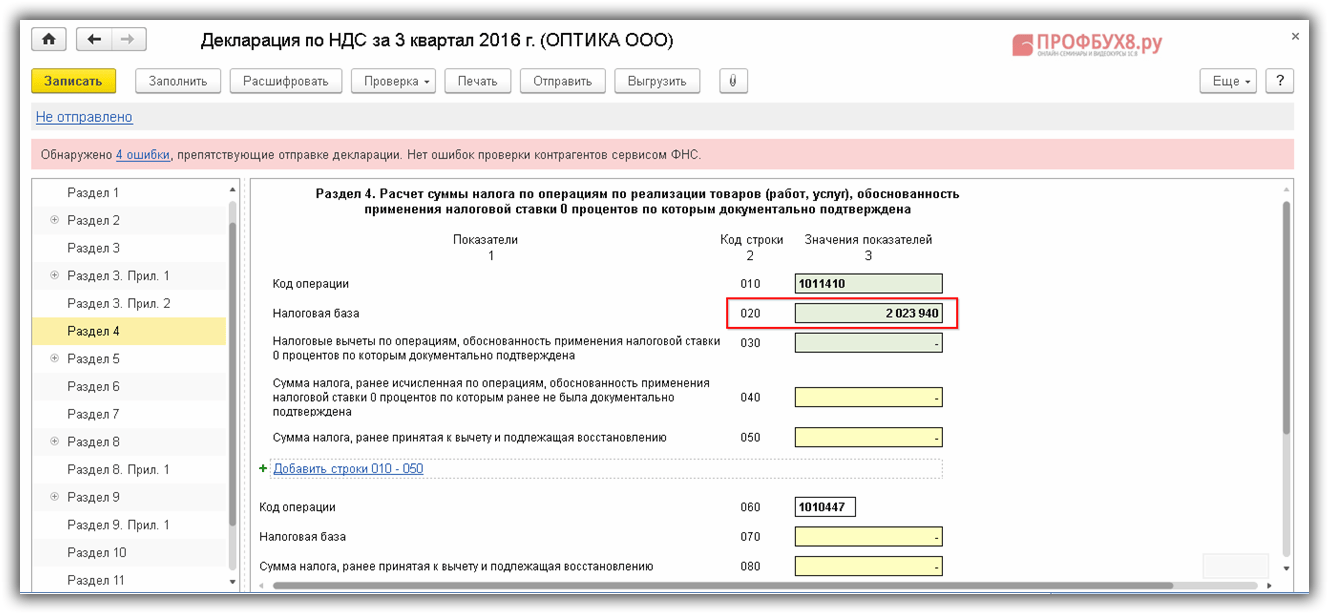

Vytvořme v sekci doklad Přiznání k DPH Zprávy – 1C-Reporting – Regulované zprávy:

Po výběru sestavy se zobrazí další okno. Vzor náplně je na obrázku:

Pomocí tlačítka Vytvořit, Pojďme vytvořit zprávu. Postup pro vyplnění přiznání k DPH byl schválen nařízením Federální daňové služby Ruska ze dne 29. října 2014. č. MM-7-3/558.

Podle sestavy vidíme, že částka DPH přiznaná k odpočtu je uvedena v oddíle 3 na řádku 120 a shoduje se s částkou uvedenou v Nákupní knize:

Podle hlášení vidíme, že částka uvedená v oddíle 4 na řádku 020 ( Základ daně), se shoduje s částkou uvedenou v prodejní knize:

Krok 16. Zkontrolujte účet 19

K účtu 19 v oddíle vytvoříme rozvahu Přehledy – Standardní přehledy – Obratová rozvaha podle účtu. Podle zprávy vidíme, že účet 19 je uzavřen:

Chcete-li zjistit, kde se nacházejí dokumenty a referenční knihy, jaké akce program provádí automaticky a které budete muset udělat sami, jak přizpůsobit program „pro sebe“, jaký postup přípravy dokumentů a regulačních zpráv platí v 1C 8.3 - naši vám pomohou. Pro více informací o kurzu se podívejte na následující video:

Ohodnoťte prosím tento článek: