27.05.2022

حساب usn 01 در 1s 8.3. تعهدی سیستم مالیاتی ساده (ورودی های حسابداری)

گاهی اوقات انعکاس پرداخت ها با استفاده از کارت های بانکی برای کارآفرینان با استفاده از سیستم مالیاتی ساده مشکل ایجاد می کند، به خصوص اگر آنها نه تنها کالاهای جدید، بلکه کالاهای محموله را نیز بفروشند. بیایید یک موقعیت ممکن را در عمل در نظر بگیریم.

مثال

یک LLC خاص که یک نماینده کمیسیون است، هم اقلام خود و هم مواردی را که برای کمیسیون پذیرفته شده اند به صورت خرده فروشی می فروشد. در عین حال، از یک طرح مالیاتی ساده استفاده می کند (موضوع "درآمد منهای هزینه ها"). این شرکت بر اساس سیاست حسابداری خود، محصولات را به قیمت خرید از طریق یک سیستم خودکار با استفاده از نرم افزارهای مدرن به فروش می رساند. پریز. در این حالت، اصلی از سیستم مالیاتی اصلی استفاده می کند و مالیات بر ارزش افزوده را پرداخت می کند. شرکت در نظر گرفته شده در مثال ما کارت های بانکی را برای پرداخت می پذیرد. بانک خریدار که با آن همکاری می کند 2 درصد از درآمد را به عنوان پاداش دریافت می کند.

در دسامبر سال گذشته، شرکت ما محصولاتی به ارزش 200 هزار روبل (100 هزار کالای خودمان و همان مقدار کمیسیون) فروخت. خریداران 100 هزار روبل برای کالاها به صورت نقدی پرداخت می کردند و بقیه با استفاده از کارت پرداخت می شد. در پایان دسامبر همان سال، 98 هزار روبل از بانک به حساب بانکی ما وارد شد.

کارگزار بابت کالای فروخته شده مبلغی معادل 10% از درآمد حاصل از فروش را دریافت می کند و آن را از وجوه پرداخت شده توسط خریداران کسر می کند. به طور معمول، طبق قرارداد، نماینده کمیسیون هر ماه به مدیر اصلی خود گزارش می دهد. پول محصولات کمیسیون فروخته شده، منهای پاداش کمیسیون، در دسامبر سال گذشته به شرکت واریز شد.

اقدامات در برنامه

- در برگه بانک و صندوق نقد، کادر کارت های پرداخت را علامت بزنید.

- در برگه تجارت - چک باکس های تجارت خرده فروشی و فروش کالاها یا خدمات اصلی (اصول).

در سیستم حسابداری، دریافت کالا با استفاده از سند مربوطه در قسمت خریدها ثبت می شود. علاوه بر این، برای کالاهای خود باید از نوع معامله "کالا" و برای کمیسیون - "کالا، خدمات، کمیسیون" استفاده کنید.

سند دریافت کالای محموله

باید با دقت بیشتری به آن نگاه کرد. چنین سندی با نوع معامله "کالا، خدمات، کمیسیون" باید توسط کاربر بر اساس سند حمل و نقل از فرستنده (یعنی فاکتور) پر شود. نام قرارداد منعقد شده با اصلی از فهرست قراردادها انتخاب می شود. برای ظاهر آن به شکل یک عنصر فهرست، «با اصل (اصلی) برای فروش» را انتخاب کنید.

مهم!

در کارت چنین توافقنامه ای، راحت خواهد بود که بلافاصله جزئیات هزینه کمیسیون را پر کنید، به طوری که در گزارش به مدیر، کمیسیون او بدون مشارکت کاربر محاسبه می شود.

در مثالی که زدیم، روش محاسبه به صورت درصدی از مبلغ فروش و اندازه آن 10 درصد تعیین شده است. حساب نگهداری سوابق تسویه حساب با اصل در فرم تسویه حساب مشخص شده است (می توانید با استفاده از لینک مناسب آن را باز کنید). برای پر کردن خودکار حساب های تسویه حساب با اصلی، لازم است ثبت نام "حساب های حسابداری تسویه حساب با طرف مقابل" را پر کنید (در فهرست طرفین باز می شود).

در جدول سند دریافت کالا، در ستون حساب حسابداری، حساب خارج از ترازنامه 004.1 را نشان می دهیم (به آن "کالاهای پذیرفته شده با کمیسیون" می گویند). برای اینکه مقدار آن به طور خودکار در "رسید (عمل، فاکتور)" وارد شود، باید ثبت اطلاعات را در حساب حسابداری اقلام تنظیم کنید.

هنگامی که سند به ثبت حسابداری ارسال می شود، تنها به ازای کل مبلغ محصول دریافتی از اصل، یک ورودی بدهی به این حساب انجام می شود. خرده فروشی هر محصول (هم محصول شما و هم کارمزد) در "گزارش در مورد" نمایش داده می شود خرده فروشی"(در بخش فروش) - نوع عملیات در این مورد خواهد بود " فروشگاه خرده فروشی».

در مثال ما، شرکت تحت سیستم مالیاتی ساده کار می کند، به این معنی که مالیات بر ارزش افزوده را پرداخت نمی کند، اما اصل آن را پرداخت می کند. بنابراین اجازه دهید با این واقعیت که یک قسمت از محصول در یک سند (محصولات خودمان) بدون مالیات بر ارزش افزوده فروخته می شود و قسمت دیگر - کمیسیون - با مالیات بر ارزش افزوده، گیج نشویم.

اکنون در تب پرداختهای غیرنقدی، پرداختهای غیرنقدی را وارد کنید (نوع پرداخت به صورت “ کارت پرداخت"). هنگامی که "گزارش خرده فروشی" پست می شود، تراکنش های مربوطه ایجاد می شود حسابداری.

اطلاعات بیشتر در مورد حساب خارج از ترازنامه USN.02 "تسویه حساب با مشتریان برای کالاهای اصلی"

برای ذخیره اطلاعات در مورد چند درصد مورد نیاز است حساب های دریافتنیدر زمان بازپرداخت آن باید به تسویه حساب با اصل سرمایه نسبت داده شود. مبلغ نمایش داده شده در بدهکار این حساب باید به نسبت سهم درآمد حاصل از فروش کالاهای محموله در کل درآمد روزانه محاسبه شود. علاوه بر ثبت حسابداری، در دفاتر انباشت ویژه نیز ثبت می کنیم.

ما یک سند رسید برای حساب جاری تولید می کنیم (نوع تراکنش "دریافت های حاصل از فروش در کارت های پرداخت و وام های بانکی") به مبلغ 98 هزار روبل است. اگر سندی را به صورت دستی وارد کنیم، در قسمت مبلغ خدمات، میزان کارمزد بانکی را وارد می کنیم. پس از تکمیل سند، تمام تراکنش های لازم را دریافت می کنیم.

علاوه بر ثبت حسابداری، در دفاتر انباشت ویژه از جمله ثبت «دفتر درآمد و هزینه» (در بخش اول) ثبت می شود، مبالغ مورد نیاز به عنوان بخشی از درآمد و هزینه های سیستم مالیاتی ساده منعکس می شود.

سهولت استفاده در برنامه

"حسابداری 8" به طور خودکار منابع مالی دریافتی را در بین انواع مختلف فعالیت ها مطابق با توافقنامه خرید توزیع می کند. به علاوه، اندازه کمیسیون بانک کاملاً به هزینههای شرکت در مثال ما به عنوان هزینههای مستقیمی که شرکت در فرآیند تجارت متحمل شده است، اعم از خردهفروشی و کمیسیون، مربوط میشود.

در مواردی که در قرارداد کارمزد مقرر شده است که پرداخت خدمات بانک از نظر درآمد اصلی به هزینه وی انجام می شود، باید به طور مستقل ثبت های موجود در ثبت حسابداری و در ثبت "دفتر درآمد و هزینه" (بخش اول) را تنظیم کنیم. ) به مقدار لازم.

نحوه تهیه گزارش فروش به فرستنده

برای این منظور نرم افزار سندی به همین نام (در قسمت خریدها قرار دارد) برای نوع عملیات به نام گزارش فروش ارائه می کند. می توان آن را بر اساس "دریافت (عمل، فاکتور)" از متعهد ایجاد کرد. در این صورت، داده های اصلی در برگه اصلی به خودی خود وارد می شوند. علاوه بر این، در برگه ای به نام "اصلی"، باید وارد کنید:

- تاریخ تولید گزارش؛

- حساب درآمد 90.01.1;

- نام خدمات ارائه شده به مدیر اصلی؛

- موضوع حسابداری تحلیلی بر اساس زیرمجموعه ("گروه های نامگذاری").

جدول نشانک گذاری کالاها و خدمات نیز می تواند به صورت خودکار پر شود. برای این کار روی دکمه fill کلیک کنید و یکی از 3 روش آن را انتخاب کنید:

- "طبق قرارداد را تکمیل کنید" - جدول با تمام کالاهای دریافت شده تحت قرارداد پر می شود.

- "تکمیل فروخته شده تحت قرارداد" - جدول با کالاهای اصلی که قبلا فروخته شده است پر می شود، اما هنوز در گزارش های دیگر نشان داده نشده است.

- "در صورت دریافت تکمیل کنید" - لیستی از اسنادی که طبق آنها کالاها برای کمیسیون دریافت شده اند به ما ارائه می شود.

برای شرکت ما، به عنوان مثال، پر کردن جدول با کالاهای فروخته شده تحت قرارداد منعقد شده با اصلی آسان تر خواهد بود.

مهم!

برای اطمینان از اینکه کمیسیون فوراً از درآمد اصلی منصرف می شود، در برگه محاسبات، کادر انتخاب «کمیسیون از درآمد اصلی» را علامت بزنید.

برای در نظر گرفتن آن به عنوان بخشی از درآمد تحت سیستم مالیاتی ساده، لازم است دریافت این مبلغ از "خریدار نهایی" منعکس شود. به نشانک بروید پولو داده های زیر را به صورت دستی وارد کنید:

- در قسمت نوع گزارش پرداخت، "پرداخت" را انتخاب کنید.

- چگونه یک خریدار توسط هر طرف مقابل نشان داده می شود - بیایید "خریدار خرده فروشی" را در نظر بگیریم.

- در فیلدهای تاریخ رویداد، مبلغ، مالیات بر ارزش افزوده و % مالیات بر ارزش افزوده - تاریخ خرده فروشی کالا، مقدار و نرخ مالیات بر ارزش افزوده محصولات فروخته شده فرستنده را وارد کنید.

پس از "گزارش به مدیر"، تمام ورودی های حسابداری لازم نیز ایجاد می شود. علاوه بر ثبت حسابداری، ثبت های لازم در دفاتر انباشت ویژه از جمله ثبت «دفتر حسابداری درآمد و هزینه» (بخش اول) نیز منعکس خواهد شد. هزینه کمیسیون مربوطه نیز در درآمد تحت سیستم مالیاتی ساده منعکس خواهد شد.

مهم!

تاریخ شناسایی درآمد همیشه تاریخ گزارش برای اصل سرمایه است.

اگر موجودی در حساب 57.03 وجود نداشته باشد، به این معنی است که تمام تسویه حساب ها با بانک گیرنده به طور کامل تکمیل شده است. پس از انتقال وجه به اصل، به راحتی می توان بررسی کرد که کارمزد بدهی به اصل سرمایه ندارد. برای این منظور، به ویژه می توانید ترازنامه "سایر تسویه حساب ها با بدهکاران و بستانکاران مختلف" را برای حساب 76.09 ایجاد کنید.

ما همچنان در مورد پشتیبانی برای کسب عملیات در 1C: Accounting 8 edition 3.0* صحبت می کنیم. در این مقاله، در مورد ویژگی های حسابداری برای کسب معاملات با شرکت های "ساده شده"، از جمله هنگام ترکیب رژیم های مالیاتی خاص، و همچنین هنگام معامله کالاهای خود و کمیسیون، بخوانید.

تشخیص درآمد و هزینه به عنوان "ساده شده" هنگام پرداخت با کارت های بانکی

یادآوری می کنیم که ویژگی پرداخت با کارت های بانکی این است که وجوه برای تراکنش های انجام شده توسط سازمان نه از خریدار، بلکه از بانک خریداری کننده دریافت می شود و:

- لحظه دریافت واقعی وجوه به حساب جاری سازمان، به عنوان یک قاعده، با لحظه پرداخت توسط خریدار متفاوت است.

- در بیشتر موارد، وجوه به طور کامل دریافت نمی شود، اما منهای کمیسیون بانکی.

سازمان ها و کارآفرینان فردی (IP) با استفاده از سیستم مالیاتی ساده (STS) باید هزینه کامل کالاهای فروخته شده (کار، خدمات) پرداخت شده توسط خریدار را بدون کاهش میزان کمیسیون بانکی در درآمد تشخیص دهند. این دیدگاه بارها از سوی مراجع نظارتی طی نامه ها و توضیحاتی بیان شده است. واقعیت این است که موارد "ساده شده" هنگام تعیین موضوع مالیات، درآمد حاصل از فروش و درآمد غیر عملیاتی را در نظر می گیرند (ماده 346.15 قانون مالیات فدراسیون روسیه). و درآمد فروش بر اساس تمام رسیدهای مرتبط با پرداخت کالا (کار، خدمات) فروخته شده یا حقوق مالکیت(بند 1، 2 ماده 249 قانون مالیات فدراسیون روسیه). در مورد میزان کارمزد بانکی، هزینه پرداخت خدمات است سازمان اعتباری. "ساده سازان" با موضوع مالیات "درآمد منهای هزینه" می توانند کمیسیون بانکی را در هزینه ها در نظر بگیرند (بند 9 ، بند 1 ، ماده 346.16 قانون مالیات فدراسیون روسیه ، نامه های وزارت دارایی روسیه مورخ مه. 14، 2012 شماره 03-11-11/161، مورخ 21 نوامبر 2007 شماره 03-11-04/2/280، خدمات مالیاتی فدرال روسیه برای مسکو مورخ 26 نوامبر 2010 شماره 16-15/124515@ ). خوب ، افراد "ساده شده" با موضوع "درآمد" حق در نظر گرفتن هیچ گونه هزینه ای از جمله هزینه های کمیسیون بانکی را ندارند (بند 1 ماده 346.18 قانون مالیات فدراسیون روسیه).

از آنجایی که هنگام اعمال سیستم مالیاتی ساده، درآمد "در پرداخت" (روش نقدی) در نظر گرفته می شود، تاریخ دریافت درآمد حاصل از فروش کالا (کار، خدمات) پرداخت شده توسط کارت بانکی به عنوان روزی شناخته می شود که وجوه در حساب جاری سازمان دریافت می شود (بند 1 ماده 346.17 قانون مالیات فدراسیون روسیه ، نامه های وزارت دارایی روسیه مورخ 28 ژوئیه 2014 شماره 03-11-06/2/36926 مورخه آوریل 3، 2009 شماره 03-11-06/2/58، خدمات مالیاتی فدرال روسیه برای مسکو مورخ 26 نوامبر 2010 شماره 16-15/124515 @).

این دقیقاً همان رویکردی است که در 1C: حسابداری 8: ثبت در رجیستر اجرا شده است در هنگام ارسال یک سند وارد شده است و نه در لحظه انعکاس پرداخت با کارت پرداخت، همانطور که برخی از کاربران انتظار دارند.

در همان زمان، گروه دیگری از کاربران (این به ویژه برای کارآفرینان فردیکه ملزم به نگهداری حسابداری نیستند) اغلب از روش ثبت معاملات در سیستم حسابداری غفلت می کند و منحصراً اسناد بانکی و نقدی را ثبت می کند و معتقد است که برای حسابداری مالیاتیتحت سیستم مالیاتی ساده شده با موضوع "درآمد" این کاملاً کافی است. اما چنین "حسابداری" چه چیزی می تواند برای کاربر منجر شود؟

اگر سندی در برنامه ایجاد کنید رسید به حساب جاریبا نوع عملیات بدون انعکاس فروش کالا (کار، خدمات) , که این پرداخت دریافت شده است ، سپس در حساب 57.03 "قرمز" تشکیل می شود تعادل بدهی. به خودی خود، این تعادل قرمز خطرناک نیست اگر کاربر فقط از یک سیستم مالیاتی ساده استفاده کند، بدون اینکه آن را با پرداخت مالیات واحد بر درآمد منتسب (UTII) یا یک حق اختراع ترکیب کند. در واقع: در گزارش کتاب حسابداری درآمد و هزینه نظام مالیاتی ساده(از این پس به عنوان KUDiR نامیده می شود) درآمد حاصل از فروش در کارت های پرداخت دریافت می شود و در این حالت کاربر فقط به طور نادرست حسابداری معاملات تجاری را بدون تأثیر بر نتیجه نهایی در حسابداری مالیاتی سازماندهی کرده است.

مشکلات در صورتی شروع می شود که سیستم مالیاتی ساده با فعالیت هایی ترکیب شود که درآمد حاصل از آن به روش خاصی در نظر گرفته شود، به عنوان مثال:

- فروش کالاها و خدمات اصلی (اصلی)؛

- ترکیبی با پرداخت مالیات واحد بر درآمد منتسب شده (UTII)؛

- ترکیب با سیستم مالیات اختراع (PTS)؛

- پرداخت مالیات تجارت (در سیستم مالیاتی ساده "درآمد") و حسابداری جداگانه درآمد به منظور کاهش مالیات پرداخت شده تحت سیستم مالیاتی ساده به میزان هزینه تجارت.

در چنین مواردی، "قرمزی" در حساب 57.03 تضمین می شود که منجر به انعکاس نادرست (یا عدم انعکاس) درآمد در KUDiR می شود. به عبارت دیگر، در حسابداری جداگانه کاربر دچار فروپاشی می شود و عواقب این فروپاشی به سختی برطرف می شود.

حسابداری برای کسب معاملات هنگام ترکیب سیستم مالیاتی ساده و PSN

بیایید به مثال زیر نگاه کنیم تا روش انعکاس پرداخت های کارت بانکی از شرکت های "ساده شده" را در صورت ترکیب با سیستم مالیات اختراع در نظر بگیریم.

مثال 1

|

IP Shilov S.A. در تجارت خرده فروشی کفش مشغول است، سیستم مالیاتی ساده را با هدف "درآمد کاهش یافته به میزان هزینه ها" اعمال می کند. علاوه بر این، IP Shilov S.A. خدمات تعمیر کفش ارائه می کند و پرداخت کننده حق ثبت اختراع در رابطه با این نوع فعالیت است. IP Shilov S.A. هنگام دریافت وجه نقد و پرداخت با کارت های پرداخت از دستگاه های پول نقد استفاده می کند. حق الزحمه بانک جذب کننده 2 درصد از میزان درآمد دریافتی است. IP Shilov S.A. در 13 مارس 2016، او خدماتی را به مبلغ 50,000 روبل ارائه کرد. و کالاهایی به ارزش 150,000 روبل فروخته است. کالاها و خدمات توسط خریداران به صورت نقدی به مبلغ 170,000 روبل پرداخت شده است. و کارت های پرداخت به مبلغ 30000.00 روبل. (از جمله: برای کالا 20,000.00 روبل، برای خدمات 10,000.00 روبل). در 15 مارس 2016، بانک خریدار وجوهی را به مبلغ 29,400.00 روبل به حساب تسویه حساب IP Shilova S.A واریز کرد. مطابق با سیاست حسابداری IP Shilova S.A. کالاها به قیمت خرید محاسبه می شوند. هم کالاها و هم خدمات از طریق یک نقطه فروش خودکار فروخته می شوند. |

قبل از شروع کار، کاربر باید عملکرد لازم برنامه 1C: Accounting 8 نسخه 3.0 را فعال کند و همچنین سیاست حسابداری و پارامترهای حسابداری مالیاتی را پیکربندی کند. تنظیمات مشخص شده از بخش قابل دسترسی است اصلی->تنظیماتاز طریق لینک های مربوطه

در نشانک ها:

- بانک و صندوقپرچم را تنظیم کنید کارت های پرداخت;

- تجارت-> پرچم خرده فروشی .

شروع از نسخه 3.0.44.94، انتخاب سیستم مالیاتی، تنظیم پارامترهای حسابداری مالیاتی و لیست گزارش های ارائه شده در فرم جداگانه انجام می شود. تنظیم مالیات و گزارشات، از طریق هایپرلینک قابل دسترسی است مالیات و گزارشات

در فصل سیستم مالیاتیبا استفاده از سوئیچ، باید IP مورد استفاده توسط S.A. Shilov را مشخص کنید. سیستم مالیاتی پایه - ساده شده (درآمد منهای هزینه ها)، و همچنین پرچم را تنظیم کنید ثبت اختراع(عکس. 1). دایرکتوری برای ذخیره اطلاعات در سیستم حسابداری در مورد انواع فعالیت هایی که در رابطه با آنها حق اختراع پرداخت می شود در نظر گرفته شده است. ثبت اختراعات. دایرکتوری از طریق فرم نیز قابل دسترسی است تنظیم مالیات و گزارشاتدر فصل ثبت اختراعات. علاوه بر این، اطلاعات مربوط به اختراعات را می توان مستقیماً از اسناد سیستم حسابداری نشان داد که منعکس کننده فروش کالاها (کارها، خدمات) هستند.

برنج. 1. سیستم مالیاتی

در قالب یک عنصر دایرکتوری ثبت اختراعاتاطلاعات زیر نشان داده شده است:

- عنوان کاری اختراع؛

- شماره و تاریخ صدور؛

- مدت اعتبار اختراع (در صورت از دست دادن حق استفاده از سیستم مالیات اختراع یا خاتمه فعالیت تجاری، مدت اعتبار واقعی اختراع نشان داده شده است).

- پایه مالیاتی(ارزش پولی درآمد بالقوه سالانه) و میزان مالیات؛

- پرداخت KBK

در گروه های تاشو:

- پرداخت- مقادیر و شرایط پرداخت هزینه ثبت اختراع نشان داده شده است.

- اداره مالیات- اطلاعاتی درباره سازمان مالیاتی، که در آن سازمان به عنوان مالیات دهنده PSN ثبت شده است.

برای انعکاس خرده فروشی از طریق یک نقطه فروش خودکار، این برنامه از یک سند سیستم حسابداری استفاده می کند گزارش خرده فروشی(فصل حراجی) با نوع عملیات فروشگاه خرده فروشی.

این سند به شما امکان می دهد حسابداری جداگانه درآمد را در حسابداری و حسابداری مالیاتی ، دریافت شده در چارچوب سیستم مالیاتی اصلی (USN) و از فعالیت هایی با رویه مالیاتی خاص (انتقال به پرداخت حق ثبت اختراع) حفظ کنید.

برای ایجاد نتایج مالی برای نوع اصلی فعالیت و برای فعالیت های دارای رویه مالیاتی خاص در "1C: حسابداری 8"، حساب های فرعی جداگانه برای حساب 90 افتتاح شده است.

درآمد حاصل از خرده فروشی کفش باید تحت اعتبار حساب 90.01.1 "درآمد حاصل از فعالیت با سیستم مالیاتی اصلی" منظور شود.

درآمد حاصل از فعالیت های منتقل شده برای پرداخت حق ثبت اختراع (تعمیر کفش) باید در اعتبار حساب 90.01.2 "درآمد حاصل از انواع خاصی از فعالیت ها با رویه مالیاتی خاص" محاسبه شود.

حسابداری هزینه ها باید در بدهی حساب های 90.02 "هزینه فروش"، 90.07 "هزینه های فروش"، 90.08 "هزینه های اداری" برای حساب های مرتبه سوم نگهداری شود (شکل 2):

- "1" - برای محاسبه هزینه های نوع اصلی فعالیت (STS)؛

- "2" - برای حسابداری هزینه های فعالیت با رویه مالیاتی خاص.

برنج. 2. حساب درآمد و هزینه فعالیتهای دارای رویه مالیاتی خاص

برای ذخیره فهرستی از حساب هایی که معاملات را برای فعالیت هایی با رویه مالیاتی ویژه ثبت می کنند (به عنوان مثال، برای فعالیت های مشمول UTII یا PSN)، ثبت اطلاعات در نظر گرفته شده است. ثبت از رجیستر قابل دسترسی است نمودار حساباز طریق هایپرلینک بیشتر-> حسابهای درآمد و هزینه برای فعالیتهای دارای رویه مالیاتی خاص.

به منظور درج اسناد درآمد و هزینه های حاصل از فروش انواع متفاوتفعالیت ها به طور خودکار وارد شدند، تنظیم ثبت نام مفید خواهد بود حساب های حسابداری اقلام، که از طریق لینکی به همین نام از دایرکتوری در دسترس است نامگذاری، واقع در بخش دایرکتوری ها.

بیایید یک سند جدید ایجاد کنیم گزارش خرده فروشی. در سرفصل سند، حساب صندوق نقدی را نشان می دهیم که در مکاتبات با آن درآمد خرده فروشی دریافت شده به صورت نقدی منعکس می شود. رشته موجودیبا مقدار پیش فرض پر شده است. اگر سازمان دارای چندین انبار باشد، آنگاه فقط انبارهایی با نوع آن وجود دارد فروشگاه خرده فروشیو انبار.

اگر سازمان فعالیت هایی را با رویه مالیاتی خاص (UTII، سیستم ثبت اختراع یا فعالیت های مشمول پرداخت مالیات تجارت) انجام دهد، این فیلد در سند ظاهر می شود. درآمد به NU،جایی که باید روش حسابداری درآمد حاصل از فروش را مشخص کنید. بر اساس شرایط مثال 1، کاربر در فیلد انتخاب می کند درآمد در NUمعنی:

- سیستم مالیاتی سادهاگر این سند منعکس کننده فروش کفش باشد.

- نام ثبت اختراع (به عنوان مثال، تعمیر کفش) در صورتی که خدمات در محدوده فعالیت در پتنت منعکس شود. در صورت لزوم، می توانید یک پتنت جدید را در اینجا اضافه و انتخاب کنید ( ثبت اختراع ...).

روی نشانک کالاهاکالاها و خدمات فروخته شده به یک خریدار خرده فروشی در روز نشان داده شده است: محدوده محصول، مقدار، قیمت و مقدار آنها.

به طور پیش فرض، تمام پرداخت ها نقدی در نظر گرفته می شود. اگر پرداخت ها با کارت های پرداخت در طول روز انجام می شد، بدهی های بانکییا گواهی های هدیه، سپس باید نشانک را پر کنید پرداخت های بدون نقد(شکل 3).

برنج. 3. قید روش پرداخت غیر نقدی در سند “گزارش خرده فروشی”.

پس از تکمیل سند گزارش خرده فروشی،لوازم کجا هستند درآمد در NUارزش می گیرد تعمیر کفش،

بدهی 62.R اعتبار 90.01.2 - برای میزان درآمد حاصل از فروش خدمات تحت حق ثبت اختراع (50000.00 روبل)؛ بدهی 57.03 اعتبار 62.R - برای مبلغ پرداخت با کارت های پرداخت (10000.00 روبل)؛ بدهی USN.03 - برای مقدار درآمد حاصل از فروش فعالیت های ثبت اختراع، پرداخت شده با کارت (10000.00 روبل). بدهی 50.01 اعتبار 62.R - برای مبلغ پرداخت نقدی دریافتی (40000.00 روبل)؛

لطفا توجه داشته باشید، که در صورت وجود چندین گزینه پرداخت از سوی مشتریان، درآمد خرده فروشی در حساب میانی 62.R "تسویه حساب با مشتریان خرد" منعکس می شود و پس از آن بر اساس روش های پرداخت توزیع می شود.

حساب خارج از ترازنامه USN.03 "تسویه حساب با مشتریان برای فعالیت های ثبت اختراع" برای ذخیره اطلاعات در مورد اینکه چه بخشی از مطالبات، هنگام بازپرداخت، باید به درآمد حاصل از فعالیت های ثبت اختراع نسبت داده شود، در نظر گرفته شده است.

علاوه بر ثبت حسابداری، ورودی ها برای حسابداری مالیاتی تحت سیستم مالیاتی ساده و برای حسابداری درآمد تحت یک حق ثبت اختراع در دفاتر انباشت ویژه ثبت می شوند. بنابراین، پول نقد دریافت شده برای تعمیرات کفش بالغ بر 40000 روبل بود. در درآمد ثبت اختراع در ثبت منعکس خواهد شد کتاب حسابداری درآمد (اختراع).یادآوری می کنیم که حسابداری درآمد هنگام استفاده از PSN فقط برای یک هدف مورد نیاز است - برای کنترل شرایط استفاده از PSN (درآمد حاصل از انواع فعالیت های تجاری در یک پتنت نباید از 60 میلیون روبل تجاوز کند - بند 1، بند 6، ماده 346.45. قانون مالیات فدراسیون روسیه).

در ثبت نام دفتر درآمد و هزینه (بخش اول)مبلغ 40000.00 روبل. برای مرجع در ستون ها منعکس خواهد شد درآمد UTIIو درآمد کلی. رشته درآمد UTIIبه منظور انعکاس درآمد حاصل از فعالیت ها با رویه مالیاتی خاص به منظور حفظ حسابداری جداگانه.

پس از تکمیل سند گزارش خرده فروشی،لوازم کجا هستند درآمد در NUارزش می گیرد USN،ورودی های حسابداری زیر ایجاد خواهد شد:

بدهی 90.02 اعتبار 41.02 - برای بهای تمام شده کالای فروخته شده (112,500 روبل)؛ بدهی 62.R اعتبار 90.01.1 - برای مقدار درآمد حاصل از فروش کالا (150,000.00 روبل)؛ بدهی 57.03 اعتبار 62.R - برای مبلغ پرداخت با کارت های پرداخت (20000.00 روبل)؛ بدهی 50.01 اعتبار 62.R - برای مبلغ پرداخت نقدی دریافتی (130,000 روبل)؛

علاوه بر ثبت حسابداری، در دفاتر انباشت مخصوصی نیز ثبت می شود که شامل مبالغ زیر است:

- 130000.00 روبل - در ثبت نام دفترچه درآمد و هزینه ها (بخش اول) به عنوان بخشی از درآمد سیستم مالیاتی ساده؛

- 112500.00 روبل - در ثبت نام دفترچه درآمد و هزینه ها (بخش اول) شامل هزینه های سیستم مالیاتی ساده شده است.

بیایید یک سند ایجاد کنیم رسید به حساب جاریبا نوع عملیات درآمد حاصل از فروش از طریق کارت های پرداخت و وام بانکیبه مبلغ 29,400.00 روبل . مقدار خدماتشما باید مبلغ کمیسیون بانکی (600.00 روبل) را وارد کنید.

پس از ارسال سند، موارد زیر در ثبت حسابداری ثبت می شود:

بدهی 51 اعتبار 57.03 - برای مقدار وجوه دریافتی از بانک دریافت کننده (29,400.00 روبل)؛ بدهی 91.02 اعتبار 57.03 - برای مقدار پاداشی که توسط بانک گیرنده نگه داشته شده است (600.00 روبل). اعتبار USN.03 - به مبلغ پرداختی که به حساب جاری برای فعالیت های ثبت اختراع (10000.00 روبل) واریز می شود.

علاوه بر ثبت حسابداری، در دفاتر انباشت مخصوصی نیز ثبت می شود که شامل مبالغ زیر است:

- 10000.00 روبل - در ثبت نام دفترچه درآمد (اختراع)به عنوان بخشی از درآمد ثبت اختراع؛

- 20000.00 روبل - در ثبت نام دفترچه درآمد و هزینه ها (بخش اول) به عنوان بخشی از درآمد سیستم مالیاتی ساده؛

- 400.00 روبل - در ثبت نام دفترچه درآمد و هزینه ها (بخش اول) شامل هزینه های سیستم مالیاتی ساده شده است.

همانطور که می بینید، برنامه 1C: حسابداری 8، ویرایش 3.0، به طور خودکار بین انواع مختلف فعالیت ها نه تنها وجوه دریافتی تحت توافقنامه خرید، بلکه میزان کمیسیون بانک را که به عنوان هزینه تحت سیستم مالیاتی ساده شده منعکس می شود، توزیع می کند.

بیایید یک ترازنامه برای حساب 57.03 ایجاد کنیم. عدم وجود موجودی نشان دهنده تکمیل کامل تسویه حساب با بانک خریداری کننده است.

پرداخت با کارت پرداخت برای کالاهای شخصی و کمیسیون

حال بیایید ببینیم که پرداختهای کارتهای بانکی چگونه در افراد «سادهشده» که همزمان کالاهای خود و کالاهای کمیسیون را معامله میکنند، منعکس میشود.

مثال 2

|

Romashka LLC (نماینده کمیسیون) کالاهای خود و کمیسیون را خرده فروشی می کند، سیستم مالیاتی ساده شده را با موضوع "درآمد منهای هزینه ها" اعمال می کند. مطابق با سیاست حسابداری Romashka LLC، کالاهایی که به قیمت خرید محاسبه می شوند از طریق یک نقطه فروش خودکار فروخته می شوند. اصلی OSNO را اعمال می کند و پرداخت کننده مالیات بر ارزش افزوده است. Romashka LLC کارت های بانکی را برای پرداخت می پذیرد. حق الزحمه بانک جذب کننده 2 درصد از میزان درآمد دریافتی است. در اکتبر 2016، Romashka LLC کالاهایی به ارزش 100,000 روبل فروخت. (شامل کالاهای شخصی به ارزش 50000 روبل و کالاهای محموله به ارزش 50000 روبل). این کالا به مبلغ 50000 روبل به صورت نقدی توسط خریداران پرداخت شده است. و کارت های پرداخت به مبلغ 50,000 روبل. در 27 اکتبر 2016، بانک خریدار وجوهی را به مبلغ 49000.00 روبل به حساب جاری Romashka LLC واریز کرد. حق الزحمه نماینده کمیسیون 10 درصد از درآمد حاصل از فروش کالا است. نماینده کمیسیون، کارمزد را از وجوه دریافتی از خریداران کسر می کند. طبق مفاد قرارداد، کارگزار موظف است به صورت ماهانه به مدیر عامل گزارش دهد. وجه نقد کالاهای محموله فروخته شده، منهای حق الزحمه نماینده کمیسیون، در نوامبر 2016 به اصیل واریز شد. |

- بانک و صندوق- پرچم را تنظیم کنید کارت های پرداخت;

- تجارت- پرچم ها را تنظیم کنید تجارت خرده فروشی، فروش کالا یا خدمات اصلی (اصلی).

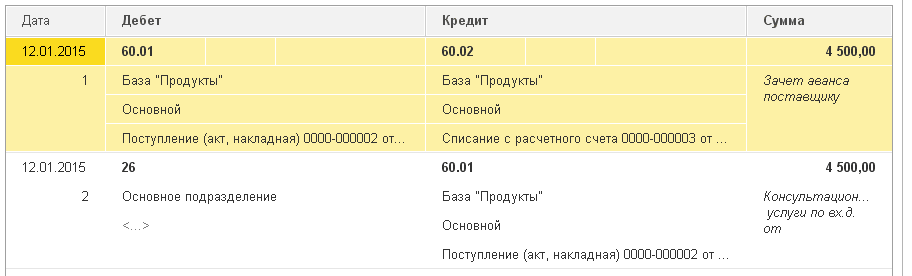

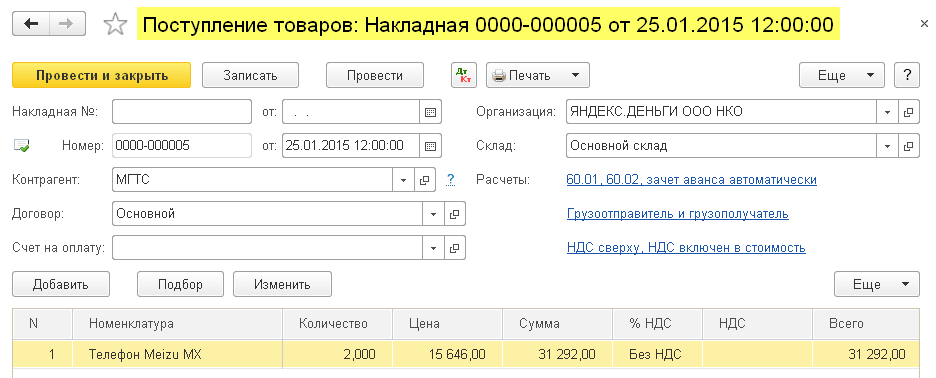

دریافت کالا را با سند در سیستم حسابداری ثبت می کنیم رسید (عمل، فاکتور)(فصل خریدها). برای کالاهای شخصی از نوع معامله استفاده می شود کالاها،و برای کالاهای پذیرفته شده برای کمیسیون - نوع معامله کالا، خدمات، کمیسیون.

بیایید نگاهی دقیق تر به سند دریافت کالای محموله بیندازیم. سند رسید با نوع معامله کالا، خدمات، کمیسیونتوسط کاربر مطابق با اسناد حمل و نقل (فاکتور) فرستنده تکمیل می شود.

نام قرارداد با اصلی توسط کاربر از دایرکتوری انتخاب می شود معاهدات. در قالب یک عنصر دایرکتوری برای نوع قرارداد، باید مقدار را انتخاب کنید با اصل (اصلی) برای فروش.همچنین در پر کردن قسمت جزئیات برای کارت قرارداد مفید خواهد بود حق کمیسیون، به طوری که در سند به متعهد گزارش دهیدکمیسیون به صورت خودکار محاسبه شد. در مثال ما روش محاسبهبه صورت نصب شده است درصد از مبلغ فروش، آ اندازهروی 10 درصد تنظیم کنید.

حساب حسابداری تسویه حساب با اصل (به عنوان مثال، 76.09 "سایر تسویه حساب ها با بدهکاران و بستانکاران مختلف") در فرم نشان داده شده است. محاسبات، از طریق لینکی به همین نام قابل دسترسی است. برای اینکه حساب ها برای تسویه حساب با اصل به طور خودکار پر شوند، باید ثبت نام را پر کنید. حساب برای تسویه حساب با طرف مقابل، از دایرکتوری قابل دسترسی است طرف مقابل.

در قسمت جدولی سند رسید در ستون حسابشما باید حساب خارج از ترازنامه 004.1 "کالاهای پذیرفته شده با کمیسیون" را نشان دهید. به منظور سند رسید (عمل، فاکتور)معنی حساب هابه طور خودکار پر شد، باید از تنظیمات ثبت اطلاعات استفاده کنید حساب های حسابداری اقلام

پس از ارسال سند، یک ورودی فقط به عنوان بدهکار به حساب مشخص شده به ازای کل کالاهای پذیرفته شده از اصل، در حسابداری ثبت می شود.

خرده فروشی کالا (اعم از خود و محموله) در یک سند منعکس می شود گزارش خرده فروشی(فصل حراجی) با نوع عملیات فروشگاه خرده فروشی(شکل 4).

برنج. 4. بازتاب خرده فروشی کالاهای خود و کمیسیون

طبق شرایط مثال 2، Romashka LLC سیستم مالیاتی ساده را اعمال می کند و بر این اساس، مالیات بر ارزش افزوده را پرداخت نمی کند و برعکس، اصل، پرداخت کننده مالیات بر ارزش افزوده است. بنابراین، کاربر نباید خجالت بکشد که در یک سند، بخشی از محصول بدون مالیات بر ارزش افزوده فروخته می شود (این کالاهای خودنماینده کمیسیون)، و قسمت دیگر (کالاهای متعهد) - با مالیات بر ارزش افزوده.

روی نشانک پرداخت های بدون نقدپرداخت های غیر نقدی را با نوع پرداخت مشخص کنید کارت پرداخت، درست همانطور که در مثال 1 توضیح داده شد.

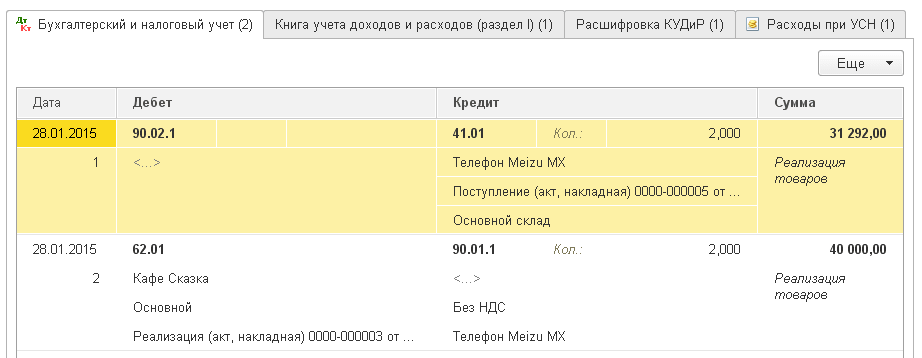

پس از تکمیل سند گزارش خرده فروشیورودی های حسابداری زیر ایجاد خواهد شد:

بدهی 90.02 اعتبار 41.02 - برای بهای تمام شده کالای فروخته شده (25000.00 روبل)؛ اعتبار 004.01 - برای هزینه محموله کالاهای خارج شده از حساب خارج از ترازنامه (22000.00 روبل)؛ بدهی 62.R اعتبار 90.01.1 - برای مقدار درآمد حاصل از فروش کالا (50,000.00 روبل)؛ بدهی 62.R اعتبار 76.09 - برای مبلغ درآمد اصلی از فروش کالاهای محموله (50000.00 روبل)؛ بدهی 57.03 اعتبار 62.R - برای مبلغ پرداخت با کارت های پرداخت (50000.00 روبل)؛ بدهی USN.02 - برای مقدار درآمد اصلی پرداخت شده با کارت (25000.00 روبل)؛ بدهی 50.01 اعتبار 62.R - برای مبلغ پرداخت نقدی دریافتی (50000.00 روبل).

حساب خارج از ترازنامه USN.02 "تسویه حساب با مشتریان برای کالاهای اصلی" برای ذخیره اطلاعات در مورد اینکه چه بخشی از مطالبات، هنگام بازپرداخت، باید به تسویه با اصل سرمایه نسبت داده شود، در نظر گرفته شده است. مبلغ منعکس شده در بدهکار این حساب (سهم پرداختی کارت های کالای کمیسیون) به نسبت سهم درآمد حاصل از فروش کالاهای کمیسیون از کل درآمد روز محاسبه می شود. علاوه بر ثبت حسابداری، در دفاتر انباشت مخصوصی نیز ثبت می شود که شامل مبالغ زیر است:

- 25000.00 روبل - در ثبت نام دفترچه درآمد و هزینه ها (بخش اول) به عنوان بخشی از درآمد سیستم مالیاتی ساده؛

- 25000.00 روبل - در ثبت نام دفترچه درآمد و هزینه ها (بخش اول) شامل هزینه های سیستم مالیاتی ساده شده است.

بیایید یک سند ایجاد کنیم رسید به حساب جاریبا نوع عملیات درآمد حاصل از فروش از طریق کارت های پرداخت و وام بانکیبه مبلغ 49000.00 روبل . اگر سند به صورت دستی وارد شود، در فیلد مقدار خدماتشما باید مبلغ کمیسیون بانکی (1000.00 روبل) را وارد کنید. ارسال ها پس از ارسال سند:

بدهی 51 اعتبار 57.03 - برای مقدار وجوه دریافتی از بانک دریافت کننده (49000.00 روبل)؛ بدهی 91.02 اعتبار 57.03 - برای مقدار پاداشی که توسط بانک دریافت کننده (1000.00 روبل) نگه داشته شده است. اعتبار USN.02 - برای مبلغی که به حساب جاری واریز می شود و به تسویه حساب های متقابل با اصلی نسبت داده می شود (25000.00 روبل).

دفتر درآمد و هزینه (بخش اول)مقادیر زیر منعکس شده است:

- 25000.00 روبل - به عنوان بخشی از درآمد سیستم مالیاتی ساده.

- 1000.00 روبل - شامل هزینه های سیستم مالیاتی ساده شده است.

همانطور که می بینید، این برنامه به طور خودکار وجوه دریافتی را تحت توافقنامه خرید بین انواع مختلف فعالیت ها توزیع کرد. در همان زمان، مبلغ کمیسیون بانک به طور کامل به عنوان هزینه های مستقیم متحمل شده توسط سازمان به عنوان بخشی از تجارت خرده فروشی و پورسانت به هزینه های رومشک LLC پرداخت شد.

اگر در توافق نامه کمیسیون تصریح شود که پرداخت خدمات بانک جذب کننده در رابطه با درآمد اصلی به هزینه اصلی انجام می شود، کاربر باید به صورت دستی ورودی ها را در ثبت حسابداری و در ثبت تنظیم کند. دفتر درآمد و هزینه (بخش اول)برای مقدار مشخص شده

گزارشی به فرستنده در مورد فروش در برنامه با استفاده از سند تهیه می شود به متعهد گزارش دهید(فصل خریدها) برای نوع عملیات گزارش فروش. یک سند را می توان بر اساس یک سند ایجاد کرد رسید (عمل، فاکتور)از committent، سپس جزئیات اصلی در برگه است اصلیبه صورت خودکار پر می شود. علاوه بر این در برگه اصلیباید مشخص کنید:

- تاریخ گزارش؛

- نام سرویس ارائه شده به اصلی (عنصر دایرکتوری نامگذاری);

- حساب درآمد: 90.01.1;

- موضوع حسابداری تحلیلی توسط subconto گروه های نامگذاری.

نشانک کامل شد اصلیسند به متعهد گزارش دهیددر شکل 5 ارائه شده است.

برنج. 5. به committent، تب "Main" گزارش دهید

بخش جدولی سند در برگه کالا ها و خدماتبا کلیک بر روی دکمه به طور خودکار پر می شود پر کنیدو یکی از سه گزینه پر کردن را انتخاب کنید:

- طبق قرارداد فروخته شده را پر کنید- قسمت جدولی سند با کالاهای اصلی که فروخته شده اما هنوز در گزارش های دیگر منعکس نشده است پر می شود.

- طبق توافق نامه را پر کنید- قسمت جدولی با تمام کالاهای دریافت شده تحت قرارداد پر شده است.

- پس از دریافت پر کنید- در این صورت فهرستی از اسناد دریافتی که برای آن کالای محموله دریافت شده است ارائه می شود.

در مثال ما، پر کردن قسمت جدولی با کالاهایی که طبق توافق نامه با اصلی فروخته می شود، راحت تر است.

برای اینکه کمیسیون فوراً از درآمدهای اصلی کسر شود، در برگه محاسباتپرچم باید تنظیم شود پورسانت از درآمد اصلی.

برای در نظر گرفتن حق کمیسیون به عنوان بخشی از درآمد سیستم مالیاتی ساده، لازم است واقعیت دریافت این پاداش از "مشتریان نهایی" منعکس شود. برای این کار از نشانک استفاده می شود. پول نقد،جایی که باید اطلاعات زیر را به صورت دستی وارد کنید:

- در زمینه نوع گزارش پرداختیک گزینه را انتخاب کنید پرداخت;

- یک طرف مقابل انتزاعی را به عنوان خریدار نشان دهید، به عنوان مثال، "خریدار خرده فروشی"؛

- در مزارع تاریخ رویداد، مبلغ، % مالیات بر ارزش افزودهو مالیات بر ارزش افزودهتاریخ خرده فروشی و همچنین مقدار و نرخ مالیات بر ارزش افزوده را مشخص کنید کالاهای فروخته شدهمتعهد

شکل 6 نشانک های سند تکمیل شده را نشان می دهد به متعهد گزارش دهید:کالاها و خدمات، نقدیو محاسبات. در نتیجه سند به متعهد گزارش دهیدورودی های حسابداری زیر ایجاد می شود:

بدهی 76.09 اعتبار 62.01 - برای مقدار کمیسیون کسر شده از درآمد اصلی (5000.00 روبل)؛ بدهی 62.01 اعتبار 90.01.1 - برای مقدار درآمد حاصل از کارمزد تعلق گرفته (5000.00 روبل).

برنج. 6. گزارش به متعهد

علاوه بر ثبت حسابداری، در دفاتر انباشت خاص از جمله در ثبت ثبت می شود دفتر درآمد و هزینه (بخش اول)درآمد کمیسیون به مبلغ 5000.00 روبل در درآمد سیستم مالیاتی ساده منعکس می شود.

لطفا توجه داشته باشیدکه تاریخ شناسایی درآمد، تاریخ گزارش به اصل است.

عدم وجود موجودی در حساب 57.03 نشان دهنده تکمیل کامل تسویه حساب با بانک خریداری کننده است.

پس از انتقال وجه به مبلغ 45000 روبل به اصل. می توان بررسی کرد که نماینده کمیسیون به اصل بدهی ندارد. برای انجام این کار، لازم است، به عنوان مثال، ترازنامه برای حساب 76.09 "سایر تسویه حساب ها با بدهکاران و بستانکاران مختلف" ایجاد شود.

در مورد نحوه انعکاس پرداخت با کارت های پرداخت (کسب) در برنامه در "1C: حسابداری 8" (محیط 3.0)، از جمله هنگام ترکیب رژیم های مالیاتی،

تعدادی از سازمان ها و کارآفرینان حق دارند در هنگام انجام فعالیت های اقتصادی از سیستم مالیاتی ساده استفاده کنند. در این مقاله در مورد برخی از نکات کلیدی استفاده از سیستم مالیاتی ساده صحبت خواهیم کرد و عملیات نظارتی اصلی در 1C: Enterprise Accounting 8 edition 3.0 مربوط به محاسبه و گزارش را در نظر خواهیم گرفت. مالیات واحد.

بنابراین، هنگام استفاده از سیستم مالیاتی ساده، باید روی نکات کلیدی زیر تمرکز کنید:

موضوع مالیات قابل اعمال؛

شرایط پرداخت پیش پرداخت؛

مهلت های گزارش مالیاتی

موضوع مالیات تحت سیستم مالیاتی ساده شده، کل مبلغ "درآمد" یا مقدار "درآمد منهای هزینه ها" برای دوره است. پیش پرداخت ها بر اساس طرح زیر محاسبه می شود: شی مشمول مالیات ضرب در نرخ سیستم مالیاتی ساده شده اعمال شده توسط پرداخت کننده.

بر اساس نتایج هر سه ماهه، پیش پرداخت های سیستم مالیاتی ساده به بودجه واریز می شود:

بر اساس نتایج سه ماهه اول تا 25 آوریل؛

بر اساس نتایج سه ماهه دوم تا 25 ژوئیه؛

بر اساس نتایج سه ماهه سوم تا 25 اکتبر.

مالیات اصلی در پایان سال باید طبق قاعده کلی ارائه گزارش نظام مالیاتی ساده شده پرداخت شود:

برای اشخاص حقوقی تا 31 مارس، سال بعد از سال گزارش.

برای کارآفرینان فردی تا 30 آوریل، سال بعد از سال گزارش.

مهلت به روز کاری بعد موکول می شود اگر تاریخ تایید شده به آخر هفته برسد.

محاسبه پیش پرداخت در 1C

بیایید به یک مثال در جدول نگاه کنیم (داده ها به روبل داده شده است). این شرکت بر اساس سیستم مالیاتی ساده با نرخ 15٪ از موضوع "درآمد منهای هزینه" عمل می کند. شاخص ها محاسبه شده است مجموع تجمعی:

برای محاسبه خودکار پیش پرداخت ها طبق سیستم مالیاتی ساده شده در 1C: حسابداری، از عملیات استفاده کنید سیستم مالیاتی ساده شده محاسبه مالیات . در طی مراحل بسته شدن پایان ماه انجام می شود و مبلغ پیش پرداخت را در آخرین روز هر سه ماهه ایجاد می کند.

تراکنش های ایجاد شده توسط عملیات به شکل زیر است:

نتایج مالی و پیش پرداختبر اساس سیستم مالیاتی ساده بر اساس نتایج پایان ماه:

محاسبات بر اساس سیستم مالیاتی ساده شدهدر 1C: حسابداری 3.0 در حساب 68.12 منعکس می شود: اعتباری - مبالغ انباشته، بدهی - پرداخت شده:

هنگام پر کردن یک اظهارنامه مالیاتی واحد، یک حسابدار باید به این تفاوت توجه کند. مقدار پیشرفت طبق سطرهای 270-273 بند 2.2 اظهارنامهبا میزان مالیات محاسبه شده در دوره های قبل به سمت پایین تعدیل نمی شود، بنابراین مبلغ پیش پرداخت واقعی قابل پرداخت به صورت سه ماهه با ارقام اظهارنامه متفاوت خواهد بود و به شرح زیر است:

در سه ماهه اول - 9573;

در دوم - 15315 (24888 - 9573)؛

در 3 – 20166 (45054 – 24888)؛

در پایان سال - 12600 (57654 - 45054).

در مرحله بعد، حسابدار ملزم به محاسبه است حداقل مالیات با نرخ 1%

از درآمد کل سال (بدون کسر هزینه) و نتیجه را با مقدار سیستم مالیاتی ساده محاسبه شده برای سال مقایسه کنید. برای انجام این کار، بیایید محاسبات را انجام دهیم:

879078.42 x 1% = 8791

(879078.42 -494714.64) x 15% = 57654

در مورد ما، نیازی به سیم کشی اضافی نیست. اما حسابدار باید به یاد داشته باشد که با دریافت زیان بر اساس نتایج کار در سال ، حداقل مالیات با نرخ 1٪ بر انواع درآمد بدون توجه به نتایج مالی پرداخت می شود.

اگر میزان مالیات محاسبه شده با نرخ 15 درصد کمتر از نرخ 1 درصد باشد، باید مابه التفاوت را پرداخت کنید. در این حالت، برنامه با بسته شدن دوره، یک ورودی در ثبت حسابداری در ماه دسامبر برای مبلغ مالیات گمشده ایجاد می کند:

Dt 99.01.1 Kt 68.12

حداقل شاخص مالیاتی سیستم مالیاتی ساده شده در اظهارنامه منعکس شده است طبق بخش 1.2 خط 120.

تشکیل یک اظهارنامه طبق سیستم مالیاتی ساده شده در 1C

برای پر کردن اظهارنامه، به منوی گزارش ها رفته و بخش را در برنامه پیدا کنید 1C-گزارش . لیستی از گزارش های ایجاد شده در طول دوره باز می شود. ما یک اعلان جدید با استفاده از دکمه ایجاد می کنیم: ايجاد كردنو نسخه فعلی گزارش را انتخاب کنید.

در فرم اظهارنامه که باز می شود، با کلیک بر روی دکمه، داده ها ظاهر می شوند پر کنید. بیایید به اطلاعات بخش 2.2 خط 280 بپردازیم. در اینجا مقدار مالیات با حداقل نرخ مالیات ساده 1٪ است، اما در مورد ما پرداخت نمی شود، زیرا مالیات محاسبه شده بر اساس قوانین عمومی، بیشتر. نتایج پیش پرداخت ها و مالیات سالانه محاسبه شده به روش استاندارد در ردیف های 270-273 این قسمت منعکس شده است.

بخش 2.2 همچنین حاوی داده هایی در مورد درآمد و هزینه های سازمان از ابتدای سال است. برنامه اطلاعات را از تولید شده می گیرد دفاتر درآمد و هزینه بر اساس نظام مالیاتی ساده شده

. کتاب را می توانید در قسمت عمومی منوی برنامه پیدا کنید گزارش هاو به بعد بلوک سیستم مالیاتی ساده شده

:

در همین بخش از برنامه، تمامی شاخص های لازم که در شکل گیری بیانیه دخیل هستند به وضوح ارائه شده است. اگر حسابدار از محاسبات مطمئن باشد، در انتهای صفحه یک دکمه وجود دارد از حساب بانکی پرداخت کنید ، با رنگ زرد روشن مشخص شده است. در اینجا پیوندی برای دسترسی سریع به اعلامیه سیستم مالیاتی ساده وجود دارد.

همچنین مایلم به بخش 1.2 اظهارنامه توجه کنم که نشان دهنده مبالغ پیش پرداخت و کل مالیاتی است که مؤدی در واقع به بودجه پرداخت می کند. در برنامه این مبالغ در حساب 68.12 ثبت می شود.

امروزه حسابداری تقریباً در هر شرکتی خودکار است. برنامه حسابداری 1C: Enterprise یک راه حل جامع برای ثبت معاملات تجاری است و برای شرکت هایی با هر سیستم مالیاتی مناسب است.

اغلب مواردی وجود دارد که یک سازمان همراه با سیستم مالیاتی اصلی، از یک سیستم مالیاتی در قالب مالیات واحد بر درآمد منتسب استفاده می کند. در چنین مواردی، حسابداران در مورد نحوه تقسیم درآمد و هزینه برای هر سیستم مالیاتی در برنامه حسابداری سازمانی 1C سؤالاتی دارند.

این مقاله ویژگی های حسابداری یک شرکت با استفاده از سیستم مالیاتی ساده و UTII را با استفاده از مثال مورد بحث قرار می دهد. محصول نرم افزاری"1C: حسابداری سازمانی، نسخه 2.0."

تقسیم درآمد و هزینه برای هر نوع فعالیت برای محاسبه صحیح میزان مالیات در سیستم مالیاتی ساده ضروری است. میزان مالیات واحد بر درآمد انتسابی به میزان درآمد و هزینه بستگی ندارد.

تنظیم سیاست های حسابداری

برای اینکه معاملات تجاری در برنامه حسابداری 1C: Enterprise Accounting به درستی و دقیق منعکس شود، ابتدا باید یک خط مشی حسابداری تنظیم کنید. برای انجام این کار، از آیتم منوی "Enterprise" استفاده کنید و "Accounting Policy" را از لیست کشویی انتخاب کنید.در پنجره ای که باز می شود، کاربر لیستی از تمام سیاست های حسابداری ذخیره شده را می بیند. برای بررسی تنظیمات اولیه خط مشی حسابداری، باید رکورد دوره گزارش جاری را باز کنید.

روی برگه " اطلاعات کلی» حاوی اطلاعاتی در مورد سیستم های مالیاتی اعمال شده و انواع فعالیت های مورد استفاده است.

برگه "UTII" حاوی اطلاعاتی در مورد روش و مبنای توزیع هزینه ها با رویه های مالیاتی اصلی و ویژه است و همچنین حساب هایی را برای حسابداری درآمد و هزینه های فعالیت های تحت UTII ایجاد می کند.

برگه "UTII" حاوی اطلاعاتی در مورد روش و مبنای توزیع هزینه ها با رویه های مالیاتی اصلی و ویژه است و همچنین حساب هایی را برای حسابداری درآمد و هزینه های فعالیت های تحت UTII ایجاد می کند. روش تخصیص هزینه پیش فرض «در هر سه ماهه» است. این بدان معناست که در ماه پایانی هر فصل، عملیات نظارتی هزینه های مشمول توزیع را شناسایی می کند تا در دفتر درآمد و هزینه ها لحاظ شود. همچنین امکان تنظیم «کل تجمعی از ابتدای سال» وجود دارد.

وقتی روی پیوند «تنظیم حسابهای درآمد و هزینه» کلیک میکنید، فهرستی از حسابها باز میشود که درآمد و هزینههای فعالیتهای UTII را ثبت میکند. بهطور پیشفرض، برنامه پیشنهاد میکند درآمد و هزینههای فعالیتهای UTII را در حسابهای 90.07.2، 90.08.2، 90.01.2 و 90.02.2 منعکس کند. این لیسترا می توان با استفاده از دکمه "افزودن" با حساب های دیگر تکمیل کرد.

برگه "حسابداری برای هزینه ها" حاوی اطلاعاتی در مورد روش شناسایی هزینه ها برای فعالیت هایی است که تحت سیستم مالیاتی ساده قرار می گیرند.

برگه "حسابداری برای هزینه ها" حاوی اطلاعاتی در مورد روش شناسایی هزینه ها برای فعالیت هایی است که تحت سیستم مالیاتی ساده قرار می گیرند.  با توجه به تنظیمات فوق، هزینه های خرید کالا برای ایجاد دفتر درآمد و هزینه تحت شرایط زیر شناسایی می شود:

با توجه به تنظیمات فوق، هزینه های خرید کالا برای ایجاد دفتر درآمد و هزینه تحت شرایط زیر شناسایی می شود: - دریافت کالا، یعنی واقعیت دریافت کالا در سند مربوطه "دریافت کالا و خدمات" منعکس شده است.

- پرداخت کالا به تامین کننده، یعنی واقعیت پرداخت کالا در اسناد مربوطه "حذف از حساب جاری" یا "سفارش دریافت نقدی" منعکس می شود.

- فروش کالا، یعنی واقعیت ارسال کالا به خریدار در سند مربوطه "فروش کالا و خدمات" منعکس شده است.

تقسیم هزینه ها بر اساس نوع فعالیت

برای تقسیم صحیح هزینه ها بر اساس نوع فعالیت، از فهرست «اقلام هزینه» استفاده کنید. می توانید این فهرست را در تب "تولید" یا از طریق منوی "عملیات" با انتخاب "دایرکتوری ها" پیدا کنید.این فهرست شامل مجموعه استانداردی از اقلام هزینه است که توسط برنامه به طور پیش فرض پیشنهاد شده است، اما داده های دایرکتوری توسط کاربر قابل تغییر است.

کارت برای هر مورد هزینه سه گزینه هزینه را ارائه می دهد:

- برای فعالیت با سیستم مالیاتی اصلی.

مخارج با چنین آیتم هزینه ای به طور خودکار هزینه فعالیت های مشمول سیستم مالیاتی ساده شده در نظر گرفته می شود. - برای انواع خاصی از فعالیت ها با رویه مالیاتی خاص.

مخارج با چنین آیتم هزینه ای به طور خودکار هزینه فعالیت های تحت UTII در نظر گرفته می شود. - برای انواع مختلف فعالیت ها.

مخارج با چنین آیتم هزینه ای را نمی توان به نوع خاصی از فعالیت نسبت داد. مبلغ این گونه هزینه ها در پایان ماه از طریق یک عملیات روتین بین انواع فعالیت ها توزیع می شود.

هنگام نگهداری حسابداری در برنامه حسابداری 1C: Enterprise Accounting، باید به یاد داشته باشید که این موارد هزینه تعیین می کند که آیا هزینه متعلق به یک نوع فعالیت خاص در هنگام پذیرش خدمات از سازمان های شخص ثالث برای حسابداری است. هنگام خرید و فروش کالا از حساب های مختلفی برای شناسایی انواع هزینه ها و درآمدها استفاده می شود.

درآمد و هزینه های مربوط به سیستم مالیاتی ساده از فروش کالا

از آنجایی که هزینه خرید یک دسته تلفن های همراهمربوط به هزینه های مربوط به فعالیت های سیستم مالیاتی ساده شده است، در ستون "هزینه های NU" قسمت جدولی "کالا" باید مقدار "پذیرفته شده" را انتخاب کنید.

از آنجایی که هزینه خرید یک دسته تلفن های همراهمربوط به هزینه های مربوط به فعالیت های سیستم مالیاتی ساده شده است، در ستون "هزینه های NU" قسمت جدولی "کالا" باید مقدار "پذیرفته شده" را انتخاب کنید. پس از ارسال سند، بدهی به تامین کننده منعکس شده و موجودی حساب 41.01 افزایش می یابد. علاوه بر این، حرکات مربوطه در ثبت "STS Expenses" شکل می گیرد.

پرداخت برای کالاهای دریافتی در این مثال با استفاده از سند "حذف از حساب جاری" انجام می شود.

انجام این سند منعکس کننده بدهکاری پول از حساب جاری و بسته شدن بدهی به تامین کننده است. علاوه بر این، ثبت "STS Expenses" با ورودی های لازم تکمیل می شود.

سند "حذف از حساب جاری" را می توان بر اساس "دریافت کالا و خدمات" وارد کرد که به صورت دستی پر شده یا از برنامه "مشتری-بانک" مربوطه بارگیری شده است.

آخرین مرحله برای شناسایی هزینه ها تحت سیستم مالیاتی ساده، منعکس کردن واقعیت حمل و نقل کالا به خریدار است. این معامله تجاری با استفاده از سند "فروش کالا و خدمات" شکل می گیرد.

به منظور شناسایی هزینه ها و درآمدهای مربوط به فعالیت های مشمول سیستم مالیاتی ساده، باید از حساب درآمد 90.01.1 و حساب هزینه 90.02.1 استفاده کنید.

به منظور شناسایی هزینه ها و درآمدهای مربوط به فعالیت های مشمول سیستم مالیاتی ساده، باید از حساب درآمد 90.01.1 و حساب هزینه 90.02.1 استفاده کنید. پس از انجام «فروش کالا و خدمات»، موجودی کالا در انبار کاهش مییابد، بدهی خریدار تشکیل میشود و همچنین تحرکاتی در حسابهایی شکل میگیرد که درآمد و هزینه در آن لحاظ شده است. علاوه بر این، یک ورودی در دفتر درآمد و هزینه ایجاد می شود که منعکس کننده شناسایی هزینه ها برای مبلغ فروش است.

درآمد این معامله پس از دریافت پرداخت از خریدار شناسایی می شود. این واقعیت در برنامه "سفارش دریافت نقدی" یا "دریافت به حساب جاری" منعکس شده است. برای این مثال، از سند "دریافت به حساب جاری" استفاده شده است. پس از تکمیل این سند، موجودی حساب جاری افزایش می یابد و بدهی خریدار کاهش می یابد. علاوه بر این، یک ورودی در دفتر درآمد و هزینه ایجاد می شود تا منعکس کننده شناسایی درآمد برای مبلغ دریافتی از مشتری باشد.

درآمد و هزینه های مربوط به UTII از فروش کالا

دریافت کالاهای در نظر گرفته شده برای فروش بعدی در سند "دریافت کالا و خدمات" ثبت شده است. از آنجایی که هزینه خرید یک دسته کتاب های الکترونیکیمربوط به UTII است، در ستون "هزینه ها (NU)" قسمت جدولی سند باید "پذیرفته نشد" را انتخاب کنید.

از آنجایی که هزینه خرید یک دسته کتاب های الکترونیکیمربوط به UTII است، در ستون "هزینه ها (NU)" قسمت جدولی سند باید "پذیرفته نشد" را انتخاب کنید. شناسایی هزینه های خرید کالا برای فعالیت های UTII از طریق استفاده از حساب های مناسب تعیین می شود که درآمد و هزینه را منعکس می کند (90.01.2 و 90.02.2). این حساب ها در سند «فروش کالا و خدمات» تعریف شده اند.

پرداخت وجه کالا به تامین کننده و دریافت وجه از خریدار در اسناد "حذف از حساب جاری" یا "سفارش خروجی نقد" یا "دریافت به حساب جاری" یا "سفارش دریافتی نقدی" منعکس می شود.

پرداخت وجه کالا به تامین کننده و دریافت وجه از خریدار در اسناد "حذف از حساب جاری" یا "سفارش خروجی نقد" یا "دریافت به حساب جاری" یا "سفارش دریافتی نقدی" منعکس می شود. انعکاس هزینه های مرتبط با ارائه خدمات توسط اشخاص ثالث

هزینه های مربوط به ارائه خدمات توسط اشخاص ثالث با استفاده از سند "دریافت کالا و خدمات" منعکس می شود. همانطور که قبلا گفته شد، سه نوع هزینه وجود دارد: هزینه های مربوط به فعالیت اصلی، یعنی. سیستم مالیاتی ساده؛ هزینه های مربوط به فعالیت های فردی، به عنوان مثال. UTII، و هزینه های مشمول توزیع.برای اهداف این مقاله، سه اقلام هزینه تعیین شده است که هر کدام مربوط به نوع خاصی از فعالیت است:

- نگهداری نرم افزار.

این هزینه ها مربوط به سیستم مالیاتی ساده شده است. - خدمات عمومی

این هزینه ها مربوط به UTII است. - اجاره دادن.

این هزینه ها را نمی توان به نوع خاصی از فعالیت نسبت داد و میزان این هزینه ها باید در پایان هر ماه بین انواع فعالیت ها تقسیم شود.

اجازه دهید روند انعکاس هر نوع هزینه در برنامه را با جزئیات در نظر بگیریم.

ترازنامه قبل از تعیین درآمد

برای هر نوع فعالیت

پس از اینکه تمام معاملات تجاری فعلی در برنامه منعکس شد، می توانید یک گزارش استاندارد "ترازنامه گردش مالی" تهیه کنید.  بر اساس این گزارش، میزان هزینه های ایجاد شده توسط بهای تمام شده خدمات سازمان های شخص ثالث (حساب 44.01)، درآمد و بهای تمام شده کالا برای هر نوع فعالیت (حساب های 90.01 و 90.02) و همچنین حرکت در حساب های دیگر

بر اساس این گزارش، میزان هزینه های ایجاد شده توسط بهای تمام شده خدمات سازمان های شخص ثالث (حساب 44.01)، درآمد و بهای تمام شده کالا برای هر نوع فعالیت (حساب های 90.01 و 90.02) و همچنین حرکت در حساب های دیگر تعیین سود برای هر نوع فعالیت

سود برای هر نوع فعالیت با استفاده از سند "ماه پایانی" تعیین می شود. عملیات معمول این سند حساب های بهای تمام شده را بسته و سود را نیز تعیین می کند.عملیات معمول "بستن حساب 44 "هزینه های گردش" مقدار هزینه های منعکس شده در حساب 44 را به حساب های 90.07.1 و 90.07.2 حذف می کند، بسته به اینکه هزینه متعلق به سیستم مالیاتی ساده شده یا UTII باشد. این عملیات همچنین میزان هزینه های مربوط به انواع مختلف فعالیت ها را توزیع می کند. پس از انجام عملیات، می توانید یک گواهی محاسبه تولید کنید که مبالغ منتسب به هزینه های هر نوع فعالیت و روش محاسبه آنها را نشان می دهد.

سازمان: LLC "Alisa"

| کمک-محاسبه | عدد | تاریخ | دوره زمانی |

| 31.01.2013 | ژانویه 2013 |

حذف هزینه های غیر مستقیم (حسابداری)

رد کردن هزینه های غیرمستقیمبرای تولید و فروش مربوط به فعالیت هایی که مشمول UTII نیستندرد هزینه های غیرمستقیم تولید و فروش مربوط به انواع فعالیت ها به نسبت درآمد تقسیم می شود.

| هزینه های ماه جاری | نوشته شده است | |||

| حساب | مورد هزینه | مجموع | بر اساس نوع فعالیت با نظام مالیاتی اصلی (gr.3) * 0.615385(**) |

بر اساس نوع فعالیت با رویه مالیاتی خاص (gr.3) * 0.384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | اجاره | 5 000,00 | 3 076,92 | 1 923,08 |

| جمع: | 5 000,00 | 3 076,92 | 1 923,08 | |

حذف هزینه های غیر مستقیم برای تولید و فروش مربوط به فعالیت های موضوع UTII

** - محاسبه سهم درآمد هر نوع فعالیت از کل درآمد ماه جاری

| برای ماه جاری | سهم درآمد در کل درآمد | ||

| برای فعالیت های مشمول مالیات بر درآمد | برای فعالیت هایی که مشمول مالیات بر درآمد نیستند | برای فعالیت های مشمول مالیات بر درآمد (gr.1 / (gr. 1 + gr.2) |

برای فعالیت هایی که مشمول مالیات بر درآمد نیستند gr.2 / (gr. 1 + gr.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

پس از اینکه تمام عملیات نظارتی سند "بسته شدن ماه" با موفقیت انجام شد، می توانید ترازنامه ایجاد کنید.

در زیر یک قطعه است ترازنامهدر شماره های 90 و 99

بر اساس ترازنامه می توان به نتایج زیر دست یافت:

بر اساس ترازنامه می توان به نتایج زیر دست یافت: - هزینه های فعالیت با سیستم مالیاتی اصلی (USN) به 45076.92 روبل رسید. (موجودی بدهکار حساب 90.02.1 + مانده بدهی حساب 90.07.1)؛

- هزینه های فعالیت های UTII به 33923.08 روبل رسید. (موجودی بدهکار حساب 90.02.2 + مانده بدهی حساب 90.07.2)؛

- سود حاصل از فعالیت ها با سیستم اصلی مالیات (USN) به 34923.08 روبل رسید. (موجودی اعتباری حساب 99.01.1 = مانده اعتباری حساب 90.01.1 – مانده بدهی حساب 90.02.1 – مانده بدهی حساب 90.07.1);

- سود در UTII به 16076.92 روبل رسید. (موجودی اعتباری حساب 99.01.2 = مانده اعتباری حساب 90.01.2 – مانده بدهی حساب 90.02.2 – مانده بدهی حساب 90.07.2).

دفتر درآمد و هزینه

کلیه درآمدها و هزینه های شناسایی شده در دفتر درآمد و هزینه منظور می شود. بخشی از هزینه های مشمول توزیع که مربوط به نظام مالیاتی ساده شده است، در پایان هر فصل توسط عملیات نظارتی «توزیع هزینه ها بر اساس نوع فعالیت بر اساس نظام مالیاتی ساده» محاسبه می شود. دفترچه درآمد و هزینه به شکل زیر می باشد.

دفترچه درآمد و هزینه به شکل زیر می باشد.  در این گزارش می توانید مدارک تاییدیه پذیرش درآمد و هزینه و همچنین مجموع مبالغ درآمد و هزینه های دریافتی را مشاهده کنید.

در این گزارش می توانید مدارک تاییدیه پذیرش درآمد و هزینه و همچنین مجموع مبالغ درآمد و هزینه های دریافتی را مشاهده کنید. تجزیه و تحلیل وضعیت حسابداری مالیاتی با توجه به سیستم مالیاتی ساده شده

تجزیه و تحلیل وضعیت حسابداری مالیاتی بر اساس سیستم مالیاتی ساده گزارشی است که مبالغ درآمد و هزینه های مربوط به سیستم مالیاتی ساده شده را با تفکیک تفصیلی آنها نشان می دهد. وقتی روی مبلغ دوبار کلیک می کنید، تفکیک دقیق درآمد و هزینه ها نمایش داده می شود.

وقتی روی مبلغ دوبار کلیک می کنید، تفکیک دقیق درآمد و هزینه ها نمایش داده می شود.

سیستم مالیاتی ساده: شناسایی درآمد و هزینه (1C حسابداری 8.3، ویرایش 3.0)

2016-12-08T11:39:01+00:00امروز به موضوعی نگاه خواهیم کرد که شاید بیشترین تعداد سؤالات را از حسابداران تازه کار (و نه تنها) ایجاد کند - روش تشخیص درآمد و هزینه تحت سیستم مالیاتی ساده (STS) در خانواده برنامه 1C: حسابداری 8.

ما نمونه هایی را در 1C در نظر خواهیم گرفت: حسابداری 8.3 (ویرایش 3.0). اما در "دو" همه چیز به همین صورت عمل می کند.

سفری کوتاه به نظریه

ما علاقه مند به پر کردن دفتر درآمد و هزینه (KUDIR) هستیم. در این کتاب فوق العاده:

- ستون 4 ستون "درآمد کل" است

- ستون 5 "درآمد قابل قبول" است

- ستون 6 ستون "مجموع هزینه ها" است

- ستون 7 "هزینه های پذیرفته شده" است

ما در درجه اول به ستون های 5 و 7 علاقه مندیم. آنها بر میزان مالیات واحدی که پرداخت می کنیم تأثیر می گذارند.

دو حالت اصلی در "ساده شده" وجود دارد:

- درآمد (ستون 5)

- درآمد (ستون 5) منهای هزینه ها (ستون 7)

برای محاسبه مالیات واحد، در حالت اول به سادگی مقدار درآمد را در 6% ضرب می کنیم و در حالت دوم تفاوت بین درآمد و هزینه را در 15% ضرب می کنیم.

این همه در یک کلام است.

محاسبه صحیح درآمد و هزینه دشوارترین کار است. قبلاً بر اساس وجود چهار ستون «کل درآمد» و «درآمد مورد قبول»، «مجموع هزینه» و «هزینه های پذیرفته شده»، معلوم می شود که نمی توان همه درآمدها و هزینه ها را برای محاسبه مالیات در نظر گرفت.

باید بتوانید لحظه شناسایی درآمد یا هزینه را به درستی تعیین کنید. تحت سیستم مالیاتی ساده شده برای این در اجباریاستفاده شده روش نقدی.

در روش نقدی، تاریخ دریافت درآمد، روزی است که وجوه در حساب های بانکی یا در صندوق دریافت می شود. و فرقی نمی کند که پیش پرداخت باشد یا پرداخت. پول رسیده است - درآمد دریافت شده است و بنابراین بلافاصله در ستون های 4 و 5 قرار می گیرد.

همانطور که می بینید، با درآمد همه چیز بسیار ساده است. هرگونه دریافت پول (به صندوق صندوق یا حساب جاری) جزو درآمدهای عمومی و شناسایی شده است که باید مالیات بر آن پرداخت شود.

با هزینه ها، همه چیز کمی پیچیده تر است.

برای شناخت هزینه های خرید مواد- لازم است واقعیت دریافت و پرداخت آنها منعکس شود.

برای شناخت هزینه های پرداخت خدمات ارائه شده به ما- لازم است واقعیت تهیه و پرداخت آنها منعکس شود.

برای شناخت هزینه های خرید کالابرای فروش مجدد بعدی - باید واقعیت دریافت، پرداخت و فروش آنها را منعکس کنید.

برای شناخت هزینه های نیروی کار- باید واقعیت تعهدی و پرداخت آن را منعکس کنید.

هنگام پرداخت از طریق گزارش هزینه ها- علاوه بر شرایط فوق، انعکاس واقعیت صدور وجه به حسابدار الزامی است.

همانطور که می بینید، برای بسیاری از موقعیت های ذکر شده چندین شرط برای تشخیص هزینه ها وجود دارد. و این شرایط را می توان به ترتیب های مختلف رعایت کرد. در این صورت لحظه شناسایی هزینه در نظر گرفته می شود آخرین شرط رعایت شده.

پیش پرداخت از خریدار به بانک

خریدار به عنوان پیش پرداخت (پیش پرداخت) به حساب بانکی ما پول واریز کرد. طبق فرض ما (روش نقدی)، این مبلغ بلافاصله به «درآمد کل» (ستون 4) و «درآمد حسابشده» (ستون 5) تبدیل میشود:

رسید بانکی -> ستون 4 + ستون 5

ما یک بیانیه (رسید به حساب جاری) به مبلغ 2000 روبل از خریدار Magic Hind LLC صادر می کنیم:

ما تراکنش های سند را پست و باز می کنیم (دکمه DtKt). می بینیم که مبلغ پرداخت به 62.02 اختصاص داده شده است - همه چیز درست است، زیرا این یک پیش پرداخت است:

بلافاصله به تب دوم «کتاب حسابداری درآمد و هزینه» بروید. در اینجاست که مبالغ پرداخت در ستون های KUDIR ارسال می شود (یا پست نمی شود). می بینیم که 2000 روبل دریافتی بلافاصله در ستون 4 و 5 قرار گرفت:

پیش پرداخت از خریدار در هنگام تسویه حساب

با صندوق، همه چیز شبیه بانک است. خریدار مبلغی را به عنوان پیش پرداخت (پیش پرداخت) به صندوق پرداخت کرد. طبق فرض ما (روش نقدی)، این مبلغ بلافاصله در ستون های 4 و 5 قرار می گیرد:

رسید نقدی -> ستون 4 + ستون 5

ما از خریدار "Svergunenko M. F." یک سفارش دریافت نقدی (رسید نقدی) صادر می کنیم. برای مبلغ 3000 روبل:

سند را پست می کنیم و به پست های آن می رویم (دکمه DtKt). می بینیم که مبلغ پرداخت به 62.02 اختصاص داده شده است - همه چیز درست است، زیرا این یک پیش پرداخت است:

بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" می رویم و می بینیم که کل مبلغ ما در ستون های 4 و 5 قرار می گیرد:

پرداخت به تامین کننده برای خدمات ارائه شده

بریم سر هزینه ها اینجاست که همه چیز جالب تر می شود. اما نه در مورد پرداخت هزینه خدمات ارائه شده به ما. ما فقط باید عمل ارائه خدمات و پرداخت آن را وارد برنامه کنیم، سپس خود عمل (طبق روش نقدی) هیچ علامتی در ستون های KUDIR ایجاد نمی کند، اما صورت حساب بانکی بلافاصله مبلغ پرداخت را ارسال می کند. در ستون 6 و 7:

گواهی ارائه خدمات -> هیچ کاری انجام نمی دهد

پرداخت از طریق بانک -> ستون 6 + ستون 7

ما گواهی ارائه خدمات از تامین کننده Aeroflot به مبلغ 2500 را وارد برنامه می کنیم:

سند را پست می کنیم و به پست های آن می رویم (دکمه DtKt). می بینیم که هزینه ها (بیست و ششمین فاکتور) به 60.01 نسبت داده شد - همه چیز درست است:

ما نشانک "دفتر حسابداری درآمد و هزینه" را نمی بینیم، به این معنی که 2500 نشان داده شده در هیچ یک از ستون های KUDIR قرار نمی گیرد. برو جلو.

روز بعد صورت پرداخت خدمات ارائه شده را به ما ارسال می کنیم:

ما بیانیه را اجرا می کنیم و به پست های آن نگاه می کنیم. می بینیم که مبلغ پرداختی به 60.01 اعمال شد:

بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" می رویم و می بینیم که 2500 پرداخت شده در نهایت به ستون های 6 و 7 افتاد:

پیش پرداخت به تامین کننده برای ارائه خدمات

اگر ما برای خدمات ارائه شده (پیش پرداخت) به تامین کننده پیش پرداخت پرداخت کنیم؟ و تنها پس از آن آنها اقدام به ارائه خدمات صادر کردند. از نظر شماتیک به این صورت خواهد بود:

پرداخت از طریق بانک -> ستون 6 را پر کنید

عمل ارائه خدمات -> ستون 7 را پر کنید

بیایید یک صورت حساب بانکی (پیش پرداخت ما به تامین کننده) به مبلغ 4500 را وارد برنامه کنیم:

بیایید سند را پست کنیم و پست های آن را باز کنیم (دکمه DtKt). ما می بینیم که مبلغ در 60.02 کاهش یافته است - همه چیز درست است، زیرا این یک پیش پرداخت است:

بیایید بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" برویم و ببینیم که مبلغ پیش پرداخت فقط در ستون 6 گنجانده شده است:

و درست است. طبق روش نقدی در ستون 7 (هزینه های پذیرفته شده) تنها پس از درج گواهی ارائه خدمات قادر به اخذ این مبلغ خواهیم بود. بیایید آن را انجام دهیم.

روز بعد یک عمل ارائه خدمات به برنامه اضافه خواهیم کرد:

بیایید سند را مرور کنیم و به پست ها نگاه کنیم:

بیایید بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" برویم و ببینیم که مبلغ پرداختی در نهایت در ستون هفتم قرار می گیرد:

پرداخت به تامین کننده برای مواد

مهم!

در ادامه اینگونه استدلال خواهیم کرد. ما از روش نقدی استفاده می کنیم. ابتدا دریافت مواد بود، سپس پرداخت از طریق بانک. بدیهی است که پرداخت توسط بانک (از آنجایی که قبلاً رسید وجود دارد) است که در ستون های 6 و 7 ورودی ایجاد می کند. از نظر شماتیک به این صورت خواهد بود:

دریافت مواد -> چیزی ایجاد نمی کند

پرداخت توسط بانک برای مواد -> ستون 6 و ستون 7 را پر کنید

بیایید دریافت مواد را به مبلغ 1000 روبل وارد برنامه کنیم:

می بینیم که تب “دفتر حسابداری درآمد و هزینه” در کنار تراکنش ها ظاهر نمی شود. این بدان معناست که سند دریافت مواد در این مورد برای هیچ یک از ستونهای KUDIR سوابقی ایجاد نکرده است.

ما در روز بعد بیانیه پرداخت مواد را صادر خواهیم کرد:

بیایید سند را پست کنیم و پست های آن را باز کنیم (دکمه DtKt):

بیایید بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" برویم و ببینیم که سند ستون های 6 و 7 را پر کرده است:

پیش پرداخت به تامین کننده برای تامین مواد

مهم!ابتدا بیایید روش شناسایی هزینه ها را در خط مشی حسابداری به درستی تنظیم کنیم -.

در این صورت اول پرداخت می شود سپس مواد می رسد. با توجه به منطق روش نقدی، شناسایی کامل هزینه ها (ستون 7) تنها پس از تکمیل هر دو سند امکان پذیر خواهد بود. از نظر شماتیک به این صورت خواهد بود:

پرداخت توسط بانک برای تامین مواد -> ستون 6 را پر کنید

دریافت مواد -> ستون 7 را پر کنید

بیایید بیانیه ای در مورد پیش پرداخت مواد برای 3200 روبل به برنامه اضافه کنیم:

بیایید سند را پست کنیم و پست های آن را باز کنیم (دکمه DtKt):

بیایید بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" برویم و ببینیم که صورت حساب تاکنون فقط ستون 6 (مجموع هزینه ها) را پر کرده است:

برای پر کردن ستون هفتم، سند رسید مواد وجود ندارد. بیایید آن را قالب بندی کنیم:

ما سند را پست می کنیم و به پست های آن نگاه می کنیم (دکمه DtKt):

بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" می رویم و می بینیم که رسید سند مواد در ستون گم شده 7 پر شده است:

پرداخت به تامین کننده کالا

مهم!ابتدا بیایید روش شناسایی هزینه ها را در خط مشی حسابداری به درستی تنظیم کنیم -.

به طور کلی، رویه تشخیص هزینه های خرید کالا برای فروش مشابه وضعیت دریافت مواد است - در اینجا دریافت و پرداخت نیز لازم است. اما یک نیاز اضافی (سومین) این است که هزینه ها فقط با فروش کالاهای خریداری شده شناسایی می شوند.

به طور شماتیک طرح ما به این صورت خواهد بود:

رسید کالا -> چیزی را پر نمی کند

پرداخت کالا توسط بانک -> ستون 6 را پر کنید

فروش کالاهای پولی -> ستون 7 را پر کنید

بیایید دریافت کالا به مبلغ 31292 روبل را وارد برنامه کنیم:

بیایید سند را پست کنیم و پست های آن را باز کنیم (دکمه DtKt):

می بینیم که برگه "دفتر حسابداری درآمد و هزینه" وجود ندارد، به این معنی که سند چیزی در ستون های KUDIR ثبت نکرده است.

بیایید بیانیه پرداخت کالا به تامین کننده را وارد کنیم:

بیایید سند را پست کنیم و پست های آن را باز کنیم:

بیایید بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" برویم و ببینیم که مبلغ پرداختی در کل هزینه ها لحاظ شده است (ستون 6). این مبلغ با فروش کالا در ستون هفتم (هزینه های پذیرفته شده) درج می شود.

فرض کنید همه کالاها فروخته شده است. بیایید اجرای آن را رسمی کنیم:

بیایید سند را پست کنیم و پست های آن را باز کنیم (دکمه DtKt):

بیایید بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" برویم و ببینیم که مبلغ پرداختی در نهایت در ستون هفتم قرار می گیرد:

پیش پرداخت به تامین کننده برای کالا

مهم!ابتدا بیایید روش شناسایی هزینه ها را در خط مشی حسابداری به درستی تنظیم کنیم -.

همه چیز در اینجا شبیه به پرداخت هزینه به تامین کننده برای کالا است (نقطه قبلی). با این تفاوت که مبلغ پرداختی در سند اول (صورتحساب بانکی) در ستون ششم درج خواهد شد. این طرح به این صورت خواهد بود:

پرداخت کالا توسط بانک -> ستون 6 را پر کنید

رسید کالا -> چیزی را پر نمی کند

فروش کالای پولی -> ستون 7 را پر کنید

پرداخت به تامین کننده از طریق گزارش پیش پرداخت

مهم!ابتدا بیایید روش شناسایی هزینه ها را در خط مشی حسابداری به درستی تنظیم کنیم -.

اگر در هر یک از شرایطی که در بالا توضیح داده شد، پرداخت از طریق بانک را با پرداخت از طریق یک فرد پاسخگو جایگزین کنید، همه چیز دقیقاً به همین صورت عمل می کند.

اما یک تفاوت ظریف وجود دارد. شرط اصلی در نظر گرفتن هزینه های پرداخت شده طبق پیش گزارش (علاوه بر موارد ذکر شده در بالا)، صدور واقعی وجه به حسابدار است (حکم نقدی هزینه).

ستون 6 با سند RKO پر می شود.

ستون 7 در زمان بعدی پر می شود شرایط اضافی: پیش گزارش + (عمل ارائه خدمات یا دریافت مواد یا دریافت کالا و فروش آن). علاوه بر این، این ستون با سندی که آخرین تاریخ است پر می شود.

پرداخت دستمزد

برای پر کردن ستون های 6 و 7، باید دو سند به طور همزمان داشته باشید: تعهدی و پرداخت دستمزد.

طرح 1:

حقوق و دستمزد -> چیزی را پر نمی کند

صدور دستمزد (RKO) -> ستون 6 و ستون 7 را پر کنید

طرح 2:

صدور دستمزد قبل از تعهدی (RKO) -> ستون 6 را پر کنید

حقوق و دستمزد -> ستون 7 را پر کنید

ما عالی هستیم، همین

ضمناً برای دروس جدید ...

خالصانه، ولادیمیر میلکین(معلم و توسعه دهنده