07.02.2022

بهره وام دارایی های ثابت. سیستم مالیاتی ساده: کسب دارایی های ثابت با استفاده از وجوه قرض گرفته شده (Sukhanova E.)

دارایی های ثابت یک سازمان را می توان نه تنها با استفاده از وجوه خود، بلکه وجوه قرض گرفته شده نیز به دست آورد. بیایید ویژگی های بازتاب در 1C کسب یک سیستم عامل با استفاده از وجوه اعتباری را در نظر بگیریم.

یاد خواهید گرفت:

- دریافت وجوه اعتباری چگونه منعکس می شود؟

- در چه مواردی بهره شامل هزینه اولیه سیستم عامل می شود.

- تعلق سود وام دریافتی چگونه منعکس می شود؟

- چه سندی برای مستندسازی تحصیل دارایی های ثابت با استفاده از وجوه قرض الحسنه استفاده می شود؟

- در چه مقطعی مالیات بر ارزش افزوده کسر می شود؟

آموزش گام به گام

در نظر بگیریم دستورالعمل های گام به گامطراحی نمونه

استهلاک در این مثال در نظر گرفته نشده است.

در نظر گرفتن محاسبه استهلاک (هزینه های تجاری) با استفاده از یک مثال

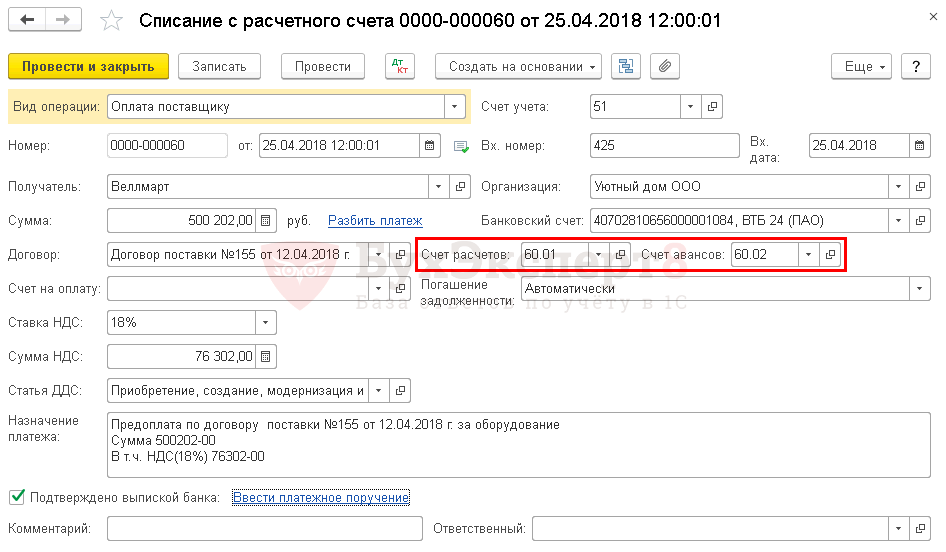

گرفتن وام از بانک

اعلام وصول پولتوسط قرارداد وامصادر شده سند دریافت به حساب جاری نوع عملیات دریافت وام از بانکدر فصل بانک و صندوق - بانک - اظهارات بانک- پذیرش.

- مجموع- مبلغ دریافت شده تحت قرارداد وام، طبق صورت حساب بانکی.

- توافق- قرارداد وام نوع توافق - دیگر.

در مثال ما، پرداخت ها تحت قرارداد وام به روبل انجام می شود و مدت قرارداد بیش از یک سال نیست. در نتیجه انتخاب چنین قراردادی در سند رسید به حساب جاری نصب خودکار:

- حساب تسویه حساب - 66.01 "وام های کوتاه مدت".

ارسال بر اساس سند

سند پست را ایجاد می کند:

- Dt Kt 66.01 - دریافت وجوه تحت یک قرارداد وام کوتاه مدت.

انتقال پیش پرداخت به تامین کننده

پیش پرداخت به تامین کننده منعکس شده است حذف سند از نوع تراکنش حساب جاری پرداخت به تامین کنندهدر فصل بانک و صندوق - بانک - صورتحساب بانکی - ورقه.

در مثال ما، تسویه حساب های تحت قرارداد به روبل انجام می شود. در نتیجه انتخاب چنین قراردادی در سند برداشت از حساب جاری حساب های فرعی زیر به طور خودکار برای تسویه حساب با تامین کننده ایجاد می شود:

- حساب تسویه حساب - 60.01 "تسویه حساب با تامین کنندگان و پیمانکاران"؛

- پیش حساب - 60.02 "تسویه پیش پرداخت های صادر شده."

لطفا به پر کردن فیلدها توجه کنید:

- مجموع- مبلغ پرداخت به روبل، طبق صورت حساب بانکی.

ارسال بر اساس سند

سند معاملات را ایجاد می کند:

- Dt 60.02 Kt - پیش پرداخت به تامین کننده منتقل می شود.

در صورتی که تامین کننده پیش فاکتور برای پیش پرداخت صادر کرده باشد، سازمان می تواند از حق کسر مالیات بر ارزش افزوده استفاده کند.

انعکاس در حسابداری بهره تعهد شده در یک وام

سود تعهدی منعکس می شود سند عملیات وارد شده به صورت دستی نوع عملیات عملیاتدر فصل معاملات - حسابداری - معاملات دستی.

در مثال ما، دارایی ثابت یک دارایی سرمایه گذاری نیست، بنابراین بهره در نظر گرفته می شود:

- در حسابداری به عنوان بخشی از سایر هزینه ها در حساب 91.02 "سایر هزینه ها"؛

- در NU به عنوان بخشی از هزینه های غیر عملیاتی.

کنترل

بانک بهره وام را محاسبه می کند، بنابراین حسابدار فقط باید معامله ای را با مقدار سود مشخص از قبل وارد کند. اما همچنان توصیه می شود میزان سود محاسبه شده توسط بانک را کنترل کنید.

به همین ترتیب می توانید محاسبه میزان سود را در ماه های بعد کنترل کنید.

گزارش نویسی

در اظهارنامه مالیات بر درآمد، مقدار سود تعلق گرفته به عنوان بخشی از هزینه های غیرعملیاتی در برگه 02 پیوست شماره 2 منعکس شده است:

- ص 200 "هزینه های غیر عملیاتی - کل" شامل.

- ص 201 «هزینه به صورت سود تعهدات بدهی...».

خرید سیستم عامل

در 1C دو گزینه برای ثبت کسب و حسابداری دارایی های ثابت وجود دارد:

گزینه استاندارد، که از دو سند استفاده می کند:

- بزرگ کردن سیستم عامل - سند رسید (عمل، فاکتور) نوع عملیات تجهیزات ;

- راه اندازی سیستم عامل - سند پذیرش دارایی های ثابت برای حسابداری .

نسخه ساده شده، که از یک سند استفاده می کند:

- سرمایه گذاری و راه اندازی سیستم عامل - سند رسید (عمل، فاکتور) نوع عملیات دارایی های ثابت .

هنگام حسابداری دارایی های ثابت به دست آمده با استفاده از وجوه اعتباری، می توانید هر روشی را انتخاب کنید، اما باید دیگران را نیز در نظر بگیرید. محدودیت های ارائه شده برای نسخه ساده شده.

در مثال ما، هیچ محدودیتی در استفاده از نسخه ساده شده وجود ندارد، بنابراین ما پذیرش دارایی های ثابت را برای حسابداری با استفاده از یک واحد رسمی می کنیم.سند رسید (عمل، فاکتور) نوع معامله دارایی های ثابت در فصل دارایی های ثابت و دارایی های نامشهود – دریافت دارایی های ثابت – دریافت دارایی های ثابت.

در سرفصل سند آمده است:

- روش انعکاس هزینه های استهلاک - روش حسابداری بهای تمام شده استهلاک دارایی های ثابت، انتخاب شده از دایرکتوری روش انعکاس هزینه ها.

در مثال ما، هزینه های استهلاک به عنوان بخشی از هزینه های تجاری در نظر گرفته می شود، زیرا دارایی های ثابت برای اهداف بازاریابی استفاده می شود. با توجه به اینکه سازمان مشغول تولید است، حساب 44.02 «هزینه های تجاری در سازمان های فعال صنعتی و سایر فعالیت های تولیدی» برای این منظور مورد استفاده قرار می گیرد.

- گروه حسابداری سیستم عامل - ماشین ها و تجهیزات.

- مکان سیستم عامل - محل کار سیستم عامل، انتخاب شده از دایرکتوری Division.

- چک باکس علامت زده نمی شود: در مثال ما، شی خریداری شده برای نیازهای خودمان استفاده می شود.

بخش جدول نشان می دهد:

- نکته اصلی - شی OS به دست آمده که باید در آن ایجاد شود فهرست دارایی های ثابت.

- طول عمر- عمر مفید (SPI) برای شی. در این سند، تنها یک SPI می تواند ایجاد شود - برای NU و BU یکسان است.

صورتحساب خودکار در ستون حسابو حساب استهلاک بستگی به چک باکس دارد اشیاء برای اجاره در نظر گرفته شده است . از آنجایی که این چک باکس علامت زده نمی شود، پس:

- حساب 01.01 "دارایی های ثابت در سازمان" نصب خواهد شد.

- حساب استهلاک 02.01 "استهلاک دارایی های ثابت حساب شده در حساب 01" تعیین می شود.

هنگام ارسال یک سند، یک کارت دارایی ثابت در دایرکتوری دارایی های ثابت به شرح زیر پر خواهد شد. که در آن گروه استهلاک بسته به طول عمر مشخص شده در سند به طور خودکار تعیین می شود.

داده های باقی مانده در کارت سیستم عامل باید به صورت دستی پر شود.

ارسال بر اساس سند

سند معاملات را ایجاد می کند:

- Dt 08.04.2 Kt 60.01 - تشکیل هزینه اولیهدارایی

- Dt 01.01 Kt 08.04.2 - پذیرش دارایی در سیستم عامل.

مستندسازی

سازمان باید فرم های اسناد اولیه از جمله سند راه اندازی سیستم عامل و فرم کارت موجودی را برای حسابداری بیشتر سیستم عامل تأیید کند. در 1C، گواهی پذیرش و انتقال سیستم عامل (OS-1) و کارت موجودی سیستم عامل (OS-6) استفاده می شود.

فرم گواهی پذیرش OS-1 را می توان با استفاده از دکمه چاپ کرد تمبر – گواهی پذیرش و انتقال سیستم عامل (OS-1)سند رسید (عمل، فاکتور) .

فرم کارت موجودی سیستم عامل در فرم OS-6 را می توان با استفاده از دکمه چاپ کرد کارت موجودی سیستم عامل (OS-6) در قسمت کارت دارایی ثابت: فهرست راهنماها - سیستم عامل و دارایی های نامشهود - دارایی های ثابت.

انعکاس در حسابداری

ارزش دارایی های تحصیل شده در ازای کارمزد با جمع بندی ارزش دارایی های ذکر شده در اسناد حسابداری اولیه و هزینه های واقعی متحمل شده با کسب آنها، از جمله تعیین می شود. توسط افراد دیگر بر اساس قرارداد انجام می شود. این قانون در هنر موجود است. 11 قانون جمهوری بلاروس مورخ 18 اکتبر 1994 شماره 3321-12 "در مورد حسابداری و گزارشگری" (با اصلاح و تکمیل).

اجازه دهید به استانداردهای دستورالعمل برای حسابداریدارایی های ثابت، مصوب وزارت دارایی جمهوری بلاروس در تاریخ 12 دسامبر 2001 شماره 118 (با اصلاحات و اضافات؛ از این پس به عنوان دستورالعمل شماره 118 نامیده می شود). این (بندهای 10 و 11) بیان می کند که دارایی های ثابت در حسابداری به بهای اصلی یا جایگزینی ارزش گذاری می شوند. ارزش اولیه هزینه ای است که دارایی ها برای حسابداری به عنوان دارایی های ثابت پذیرفته می شوند. این مقدار هزینه های واقعی برای دستیابی، ساخت، ساخت، تحویل، نصب و نصب آنها است، از جمله:

خدمات اشخاص ثالث (تامین کننده، واسطه، پیمانکار و سایر سازمان ها) مربوط به تحصیل دارایی های ثابت؛

پرداخت های گمرکی؛

هزینه بیمه حمل و نقل؛

بهره وام ها و قرض ها (به استثنای بهره وام های معوق و قرض ها)؛

تفاوت مبلغ ناشی از تسویه تعهدات مربوط به تحصیل دارایی های ثابت در مواردی که پرداخت به روبل بلاروس به مبلغی معادل مبلغ مشخص شده در قرارداد به ارز خارجی (واحدهای پولی متعارف) انجام می شود، به استثنای سازمان هایی که از بودجه تأمین مالی می شوند. ;

هزینه های مربوط به خرید ارز برای تسویه تعهدات مربوط به تحصیل دارایی های ثابت.

عملیات بارگیری و تخلیه؛

مالیات، مگر اینکه قانون دیگری مقرر کرده باشد.

سایر هزینه هایی که مستقیماً مربوط به تحصیل، ساخت و ساخت یک قلم دارایی ثابت و رساندن آن به حالتی است که برای استفاده مناسب است.

بنابراین، سود وام ها و وام ها (به استثنای سود وام های معوق و استقراضی) در صورتی که مربوط به تحصیل دارایی های ثابت باشد، در بهای تمام شده آن منظور می شود.

واضح است که همیشه نمی توان برای دارایی ثابت خریداری شده قبل از بهره برداری کامل پرداخت کرد. به همین دلیل اغلب نیاز به پرداخت سود وام های دریافتی برای خرید دارایی های ثابت پس از بهره برداری وجود دارد.

دستورالعمل شماره 118 تا تاریخ 1 ژانویه 2010 در بند 17 توضیح می دهد که بهای تمام شده دارایی های ثابتی که برای حسابداری پذیرفته می شود قابل تغییر نیست مگر در موارد زیر:

نوسازی، بازسازی، انحلال جزئی، تجهیزات اضافی، تکمیل، تشخیص فنی و معاینه مربوطه، سایر کارهای سرمایه.

انجام تجدید ارزیابی دارایی های ثابت طبق قانون.

درج در پایان سال گزارش در بهای تمام شده دارایی های ثابت هزینه های متحمل شده (تحصیلی) پس از راه اندازی دارایی های ثابت و به طور جداگانه در طول سال گزارش به عنوان سرمایه گذاری در دارایی های غیرجاری:

بهره وام ها و قرض ها (به استثنای بهره وام های معوق و قرض ها)؛

تفاوت مبادله از تجدید ارزیابی حساب های پرداختنیدر مورد تعهدات مربوط به دستیابی به دارایی های ثابت و تفاوت های مقدار ناشی از تسویه تعهدات مربوط به تحصیل دارایی های ثابت (به استثنای - سازمان هایی که از بودجه جمهوری و (یا) محلی تأمین مالی می شوند بر اساس برآوردهای بودجه و دارای اعتبار جاری حساب نزد مؤسسات بانکی و نگهداری سوابق حسابداری مطابق با نمودار حسابداری برای حسابداری اجرای برآورد هزینه سازمانهای تأمین مالی شده از بودجه).

هزینه های مربوط به خرید ارز برای تسویه تعهدات مرتبط با تحصیل دارایی های ثابت.

با فرمان وزارت دارایی جمهوری بلاروس مورخ 30 اکتبر 2009 شماره 132 "در مورد اصلاحات در فرمان وزارت دارایی جمهوری بلاروس مورخ 12 دسامبر 2001 شماره 118" (از تاریخ 118 به اجرا درآمد) 1 ژانویه 2010) بند پنجم از بند 17 دستورالعمل شماره 118 مستثنی شد، در نتیجه سود وام ها و وام ها را نمی توان به بهای تمام شده دارایی های ثابتی که قبلاً برای حسابداری پذیرفته شده اند نسبت داد. به عبارت دیگر، اگر یک دارایی ثابت طبق قانون قبلاً در حساب 01 «دارایی های ثابت» ثبت شده باشد، پس از آن سود وام و استقراض دیگر نمی تواند به حساب 01 نسبت داده شود.

سود مشخص شده وام ها و وام ها را نمی توان در بهای تمام شده محصولات (کارها، خدمات) لحاظ کرد، زیرا باید قاعده مندرج در بند فرعی رعایت شود. 3.22 مقررات اساسی در مورد ترکیب هزینه های موجود در بهای تمام شده محصولات (کارها، خدمات) مصوب 30 اکتبر 2008 وزارت اقتصاد، وزارت دارایی و وزارت کار و حمایت اجتماعی جمهوری بلاروس به شماره 210/161/151. این قانون می گوید: بهای تمام شده محصولات (کارها، خدمات) شامل سود وام ها و اعتبارات دریافتی به استثنای سود وام ها و اعتبارات معوق و همچنین وام ها و اعتبارات مربوط به تحصیل دارایی های ثابت است. دارایی های نامشهودو سایر دارایی های غیرجاری (بلند مدت).

توجه داشته باشید که هنگام خرید سایر دارایی ها، به عنوان مثال مواد اولیه، پس از انعکاس این دارایی ها در حسابداری، نیاز به پرداخت سود وام وجود دارد. چگونه در حسابداری منعکس می شوند؟

همانطور که از هنجار بالا می بینیم، آنها می توانند در هزینه محصولات (کارها، خدمات) لحاظ شوند. منبع دیگری از بازتاب آنها وجود دارد.

برای خلاصه کردن اطلاعات مربوط به درآمدها و هزینه های عملیاتی دوره گزارشگری، از جمله. در مورد هزینههای (بهره) تعلق گرفته توسط سازمان پس از پذیرش اقلام موجودی حسابداری که از طریق وامها و استقراضهای کوتاهمدت و بلندمدت تحصیل شده و همچنین سود سایر وامها و وامهای کوتاهمدت و بلندمدت (به استثنای وامها و استقراضها) دریافت شده برای خرید دارایی های ثابت و دارایی های نامشهود، سودی که در پایان سال به بهای تمام شده دارایی های مربوطه منظور می شود) حساب 91 "درآمد و هزینه های عملیاتی" در نظر گرفته شده است (دستورالعمل های استفاده از نمودار استاندارد را ببینید). از حساب ها، تصویب شده توسط قطعنامه وزارت دارایی جمهوری بلاروس مورخ 30 مه 2003 شماره 89 (با اصلاحات و اضافات؛ از این پس - دستورالعمل شماره 89)).

استثنا داده شده (به صورت مورب. - توجه داشته باشید ویرایش) از نظر سود وام ها و وام های دریافتی بابت خرید دارایی های ثابت که در پایان سال جزء بهای تمام شده دارایی های ثابت می باشد کاملاً موجه بود زیرا در دستورالعمل شماره 118 به صراحت نحوه انعکاس آنها ذکر شد. یعنی تخصیص برای افزایش بهای تمام شده دارایی های ثابت.

با این حال، از 1 ژانویه 2010، این روش نمی تواند اعمال شود. در این راستا، ما معتقدیم که سود وامها و وامهای مربوط به تحصیل داراییهای ثابت، پس از بهرهبرداری (پذیرفته شده برای حسابداری در حساب 01)، به قیاس با همان هزینههای ناشی از تحصیل سایر اقلام موجودی، باید در حساب 91 به عنوان بخشی از هزینه های عملیاتی منعکس شود.

بازتاب در حسابداری مالیاتی

هزینه های تولید و فروش کالا (کار، خدمات)، حقوق مالکیتدر نظر گرفته شده برای اهداف مالیاتی، نشان دهنده ارزش گذاری کالاها (کارها، خدمات)، حقوق مالکیت مورد استفاده در فرآیند تولید و فروش، منابع طبیعیمواد اولیه، مواد، سوخت، انرژی، دارایی های ثابت، دارایی های نامشهود، منابع نیروی کار و سایر هزینه های تولید و فروش آنها که در حسابداری منعکس شده است (ماده 130 قسمت ویژه). کد مالیاتی RB (از این پس - NK)).

کد مالیاتی شامل لیستی از هزینه های در نظر گرفته شده برای اهداف مالیاتی نیست. در همان زمان، در هنر. 131 قانون مالیات هزینه هایی را که برای مقاصد مالیاتی در نظر گرفته نمی شوند فهرست می کند. به ویژه، بر اساس زیر. 1.20 این ماده، هزینه هایی که برای مالیات در نظر گرفته نشده است شامل بهره وام ها و اعتبارات معوق و همچنین وام ها و اعتبارات مرتبط با تحصیل دارایی های ثابت، دارایی های نامشهود و سایر دارایی های غیرجاری (بلندمدت) است.

بنابراین، این قانون اجازه نمی دهد که سود وام ها و استقراض های مرتبط با تحصیل دارایی های ثابت به هزینه هایی که برای اهداف مالیاتی در نظر گرفته شده اند نسبت داده شود. به عقیده نگارنده، این وضعیت جذب وجوه استقراضی برای تملک دارایی های ثابت را تسهیل نمی کند و کار سازمان ها را به شدت پیچیده می کند.

از ویراستار:

تصویب قطعنامه شماره 132 وزارت دارایی جمهوری بلاروس در 30 اکتبر 2009 بار دیگر ثابت می کند که چنین اقداماتی باید با آگاهی از پیامدهای چنین تصمیماتی اتخاذ شود. واقعیت این است که در طول مدت اعتبار اسناد قبلی در این مورد نهایت وضوح وجود داشت. پس از همه، قبلا در هنر. 3 قانون جمهوری بلاروس مورخ 22 دسامبر 1991 شماره 1330-12 "در مورد مالیات بر درآمد و سود" مقرری داشت که بهره وام ها و اعتبارات معوق و همچنین وام ها و اعتبارات مربوط به کسب دارایی های ثابت، در هزینه های تولید و فروش محصولات، کالاها (کارها، خدمات) در نظر گرفته شده برای مالیات لحاظ نمی شود. با این حال، این هزینه ها هنگام مالیات بر سود به عنوان هزینه های تولید محصولات (کارها، خدمات) شناسایی شد. در واقع، هزینه های در نظر گرفته شده هنگام مالیات بر سود شامل استهلاک دارایی های ثابت است که از ارزش افزایش یافته دارایی ثابت در پایان سالی که چنین پرداخت ها (بهره وام) در آن صورت گرفته است، محاسبه می شود.

در قانون مالیات، بهره وام ها و اعتبارات مرتبط با تحصیل دارایی های ثابت در هنر مشخص شده است. 131، که هزینه هایی را فهرست می کند که برای اهداف مالیاتی در نظر گرفته نمی شوند. در حال حاضر امکان در نظر گرفتن در هزینه دارایی های ثابت بهره وام ها و اعتبارات پرداخت شده پس از راه اندازی دارایی های ثابت به طور کامل منتفی است (قطعنامه وزارت دارایی جمهوری بلاروس مورخ 30 اکتبر 2009 شماره 132). ).

چرا رویکرد انعکاس این هزینه ها تا این حد تغییر کرده است؟ اعتقاد بر این است که گنجاندن این مبالغ در هزینه ها منجر به افزایش قابل توجهی در هزینه محصولات تولیدی (کارها، خدمات) و افزایش تعداد شرکت های زیان ده خواهد شد.

آیا سودآور ساختن تصنعی بنگاه ها با حذف هزینه های واقعی از هزینه های تولید و تظاهر به عدم وجود آنها عجیب نیست؟

هنگام اتخاذ چنین تصمیماتی، باید از عواقب آن آگاه باشید: تصور کنید چه نوع سودآوری باید در قیمت گنجانده شود. محصولات نهاییبرای پوشش چنین هزینه هایی از طریق سود پس از مالیات. قوانین ابدی اقتصادی را در نظر بگیریم!

«جدید در حسابداری و گزارشگری»، 1386، شماره 12

اخیراً ، وزارت دارایی روسیه نامه جدیدی صادر کرد که در آن روش حسابداری برای اهداف محاسبه مالیات بر درآمد برای هزینه ها به صورت سود وام های صادر شده برای خرید تجهیزات در طول دوره کار نصب تجهیزات گلوله را روشن کرد. ما در مورد نامه مورخ 2 آوریل 2007 N 03-03-06/1/204 صحبت می کنیم.

در این سند، متخصصان بخش مالی در واقع دو نتیجه گرفتند:

- بهره وام پرداخت شده توسط مالیات دهندگان در طول ایجاد خط تولید باید به عنوان بخشی از هزینه اولیه پروژه ساخت و ساز در نظر گرفته شود.

- هزینه های به صورت سود وام های صادر شده برای خرید تجهیزات در طول دوره حفظ کار نصب تجهیزات هنگام تعیین در نظر گرفته می شود. پایه مالیاتیبرای مالیات بر درآمد به عنوان بخشی از هزینه های غیر عملیاتی به مبلغی که بیش از آنچه توسط ماده تعیین شده است. 269 قانون مالیات فدراسیون روسیه.

حسابداری برای بهره در طول دوره گل ماهور

بیایید با تحلیل اعتبار نتیجه گیری دوم شروع کنیم. بیایید بلافاصله بگوییم که توضیحات سرمایه داران در مورد این موضوع مشروع است. همانطور که وزارت دارایی روسیه به درستی در پاراگراف ها اشاره کرد. 2 ص 1 هنر. 265، هنر. 269 قانون مالیات فدراسیون روسیه رویه خاصی را برای حسابداری سود وام ها و اعتبارات تعیین می کند.

بنابراین، طبق پاراگراف ها. 2 ص 1 هنر. 265 قانون مالیات فدراسیون روسیه، هزینه های غیر عملیاتی غیر مرتبط با تولید و فروش شامل هزینه هایی به شکل سود تعهدات بدهی از هر نوع، از جمله سود تعلق گرفته بر اوراق بهادار و سایر تعهدات صادر شده (صادر شده) توسط مالیات دهندگان است. با در نظر گرفتن ویژگی های ارائه شده در هنر. 269 قانون مالیات فدراسیون روسیه (برای بانک ها، مشخصات تعیین هزینه ها در قالب بهره مطابق با مواد 269 و 291 قانون مالیات فدراسیون روسیه تعیین می شود)، و همچنین سود پرداخت شده در ارتباط با بازسازی بدهی های مالیات ها و هزینه ها طبق روال تعیین شده توسط دولت فدراسیون روسیه.

با در نظر گرفتن موارد فوق، وزارت دارایی روسیه تشخیص داد که هزینه های به صورت سود وام های صادر شده برای خرید تجهیزات برای اهداف مالیات بر سود به عنوان بخشی از هزینه های غیر عملیاتی در نظر گرفته می شود.

حسابداری بهره به عنوان بخشی از بهای اولیه یک دارایی ثابت

اما اولین نتیجه گیری مسئولان امری غیر قابل انکار است. سرمایه داران استدلال خود را بر اساس هنجار بند 1 هنر استوار کردند. 257 قانون مالیات فدراسیون روسیه: هزینه اولیه یک دارایی ثابت به عنوان مقدار هزینه برای کسب آن تعیین می شود (و اگر دارایی ثابت توسط مالیات دهندگان به صورت رایگان دریافت شده باشد، به عنوان مبلغی که چنین دارایی در آن است. ارزش گذاری شده مطابق بند 8 ماده 250 قانون مالیاتی فدراسیون روسیه)، ساخت، ساخت، تحویل و رساندن آن به حالتی که برای استفاده مناسب است، به استثنای مالیات بر ارزش افزوده و مالیات غیر مستقیم، مگر در موارد توسط قانون مالیات فدراسیون روسیه ارائه شده است.

بر این اساس، وزارت دارایی روسیه به این نتیجه رسید که بهره وام پرداخت شده توسط مالیات دهندگان در طول ایجاد خط تولید باید به عنوان بخشی از هزینه اولیه پروژه ساخت و ساز در نظر گرفته شود.

موافقت با این رویکرد دشوار است. واقعیت این است که در بند 1 هنر. 257 قانون مالیات فدراسیون روسیه شامل تعریف نسبتاً انتزاعی از هزینه هایی است که باید در هزینه اولیه دارایی ثابت گنجانده شود. از آنجایی که قانون فهرست خاصی از این گونه هزینه ها را در بر نمی گیرد، روش های مختلفی برای تفسیر حکم مورد تجزیه و تحلیل امکان پذیر است. وزارت دارایی روسیه در واقع یک تفسیر گسترده را اعمال کرد.

در این میان، تفسیر دیگری از هنجار مورد بحث ممکن است. پس از یک تفسیر محدود کننده، می توان فرض کرد که بهره وام نباید در تشکیل بهای اولیه یک دارایی ثابت مشارکت داشته باشد. در هر صورت، در بند 1 هنر. 257 قانون مالیات فدراسیون روسیه چیزی در مورد آنها نمی گوید.

علاوه بر این، وزارت دارایی روسیه انکار نمی کند که یک روش حسابداری ویژه برای بهره وام ها و اعتبارات در بندها ایجاد شده است. 2 ص 1 هنر. 265 کد مالیاتی فدراسیون روسیه، هنر. 269 قانون مالیات فدراسیون روسیه.

با این حال، مقامات هنگام تفسیر قانون، موارد زیر را فراموش کردند. طبق بند 4 هنر. 252 قانون مالیات فدراسیون روسیه، اگر برخی از هزینه ها با دلایل مساوی را بتوان به طور همزمان به چندین گروه از هزینه ها نسبت داد، مالیات دهنده حق دارد مستقلاً تعیین کند که چنین هزینه هایی را به کدام گروه اختصاص می دهد. این بدان معنی است، حتی اگر فرض کنیم که در بند 1 هنر. در ماده 257 قانون مالیات فدراسیون روسیه، قانونگذار واقعاً به سود استفاده از وجوه قرض گرفته شده است.

با این رویکرد، شرکت دو گزینه برای حسابداری سود دارد:

- آنها را در بهای تمام شده اولیه دارایی ثابت لحاظ کنید.

- شامل هزینه های غیر عملیاتی می شود.

بدیهی است که از نظر اقتصادی گزینه دوم حسابداری سودآورتر است. واقعیت این است که سازمان این فرصت را پیدا می کند که سود را به عنوان هزینه های دوره جاری حذف کند و نه بیش از چندین سال استهلاک دارایی ثابت. و اگر چنین است، پس مالیات دهندگان، با هدایت بند 4 هنر. 252، بند. 2 ص 1 هنر. 265 قانون مالیات فدراسیون روسیه، حق دارد هزینه های مورد مطالعه را به عنوان هزینه های غیرعملیاتی تعیین کند.

جایگاه دادگاه های داوری

نتایج به دست آمده توسط رویه داوری تایید می شود. به عنوان مثال، اجازه دهید به قطعنامه خدمات فدرال ضد انحصار ناحیه شمال غربی مورخ 22 مارس 2005 در پرونده شماره A42-8523/04-28 اشاره کنیم.

مثال. بازرسی انجام شد بازرسی در محلانطباق شرکت با قانون مالیات و هزینه ها که طی آن تعدادی از تخلفات آشکار شد. به ویژه، سازمان مالیاتی مشخص کرد که مالیات دهنده، بر اساس قراردادهای وام، وجوهی را دریافت کرده است که از آن برای پرداخت کشتی خریداری شده استفاده می کند. شرکت تحت این قراردادهای وام بهره پرداخت کرد که در هزینه های غیرعملیاتی که هنگام مالیات بر سود در نظر گرفته می شد، گنجانده شد.

سازمان مالیاتی تصمیم گرفت مالیات های اضافی را برای شرکت ارزیابی کند، جریمه هایی را تعلق گیرد و آن را به بدهی مالیاتی برساند. این شرکت تصمیم بازرسان را غیرقانونی دانست و آن را در دادگاه داوری به چالش کشید.

دادگاه بدوی هزینه اضافی مالیات بر درآمد را موجه دانست و نشان داد که سود پرداختی شرکت قبل از پذیرش کشتی برای حسابداری باید در هزینه اولیه کشتی و در هزینه های در نظر گرفته شده برای مالیات به عنوان استهلاک محاسبه شود.

با این حال ، دادگاه عالی شرایط پرونده را متفاوت ارزیابی کرد و توجه را به این واقعیت جلب کرد که قانون مالیات فدراسیون روسیه مشخصات پذیرش و حسابداری انواع خاصی از هزینه ها را تعیین می کند. بنابراین، طبق بند 2 هنر. 252 قانون مالیات فدراسیون روسیه، هزینه ها، بسته به ماهیت آنها، و همچنین شرایط رفتار و زمینه های فعالیت مالیات دهندگان، به هزینه های مربوط به تولید و فروش و هزینه های غیر عملیاتی تقسیم می شوند.

هنگام خرید یک کشتی با استفاده از وجوه قرضگرفته شده، مالیاتدهنده هم هزینههای مربوط به تولید و فروش (هزینههای کسب اموال استهلاکپذیر) و هم هزینههای غیرعملیاتی (به شکل سود تعهدات بدهی) را متحمل میشود (بند 2، بند 1، ماده). 265 قانون مالیات فدراسیون روسیه). برای مالیات دهندگانی که هزینه ها را با استفاده از روش تعهدی شناسایی می کنند، هزینه های تحصیل اموال استهلاک پذیر در هزینه هایی لحاظ می شود که هنگام مالیات بر سود در نظر گرفته می شود زیرا استهلاک به روش تعیین شده در بند 3 هنر محاسبه می شود. 272 قانون مالیات فدراسیون روسیه.

هزینه های غیرعملیاتی در دوره گزارشگری که مربوط به آن است در نظر گرفته می شود. علاوه بر این، برای هزینه هایی مانند بهره تعهدات وام گرفته شده، تاریخ اجرای آنها تاریخ تسویه حساب است که مطابق با شرایط قراردادهای منعقد شده تعیین شده است (بند 1، بند 3، بند 7، ماده 272 قانون مالیات روسیه. فدراسیون).

از آنجایی که شرکت موظف به پرداخت سود وجوه قرضشده شد (و سود در واقع به وام دهندگان پرداخت شد)، دادگاه تشخیص داد که به طور قانونی این سود را در هزینههای غیرعملیاتی لحاظ میکند که هنگام مالیات بر سود در نظر گرفته میشود.

دادگاه تجدیدنظر با نتیجه دادگاه بدوی مبنی بر اینکه سود قراردادهای وام پرداخت شده قبل از بهره برداری کشتی باید در هزینه اولیه کشتی لحاظ شود و به عنوان استهلاک محاسبه شود، موافقت نکرد. FAS تاکید کرد که هنر. 257 قانون مالیات فدراسیون روسیه گنجاندن در هزینه اولیه دارایی استهلاک پذیر بهره پرداخت شده با وجوه قرض گرفته شده برای خرید ملک را پیش بینی نمی کند، زیرا چنین سودی در یک گروه مستقل از هزینه ها - هزینه های غیر عملیاتی گنجانده شده است.

دادگاه بدوی استفاده از قوانین تعیین شده توسط PBU 6/01 توسط دادگاه بدوی در این مورد را اشتباه تشخیص داد.<1>، زیرا این قوانین فقط در زمینه حسابداری اعمال می شود. برای اهداف مالیات بر درآمد، حسابداری مالیاتی ویژه ارائه شده است که روش حفظ آن با هنجارهای فصل تعیین شده است. 25 قانون مالیات فدراسیون روسیه.

<1>مقررات حسابداری "حسابداری دارایی های ثابت" PBU 6/01 با دستور وزارت دارایی روسیه مورخ 30 مارس 2001 N 26n تصویب شد.

با در نظر گرفتن موارد فوق، دادگاه تصمیم گرفت که شرکت به درستی در هزینه های غیرعملیاتی سود پرداخت شده بابت وام های استفاده شده برای خرید دارایی های ثابت را لحاظ کرده است.

سابقه فوق به وضوح نشان می دهد که مؤدی این حق را دارد که سود وام ها را به عنوان هزینه های غیرعملیاتی در نظر بگیرد. با این حال، از آنجایی که دیدگاه مخالف وزارت دارایی روسیه وجود دارد، این خطر وجود دارد که مسئولان مالیاتمی تواند علیه مالیات دهنده ادعایی کند. بنابراین، سازمان باید برای این واقعیت آماده باشد که باید از منافع خود در دادگاه داوری دفاع کند.

قوانین حسابداری برای بهره

بنابراین، ما روش انعکاس در حسابداری مالیاتی سود پرداختی به وام هایی را که برای ساخت دارایی های ثابت اخذ می شود، بررسی کرده ایم. اکنون چند کلمه در مورد انعکاس علاقه در حسابداری.

روش تعیین هزینه اولیه دارایی های ثابت برای اهداف حسابداری در PBU 6/01 ایجاد شده است. طبق بند 8 این آیین نامه، بهای اولیه دارایی های ثابت تحصیل شده در ازای کارمزد به عنوان مبلغ هزینه های واقعی سازمان برای تحصیل، ساخت و تولید بدون احتساب مالیات بر ارزش افزوده و سایر مالیات های قابل استرداد (به استثنای موارد پیش بینی شده توسط سازمان) شناسایی می شود. قانون فدراسیون روسیه).

هنگام حل مسئله مورد بررسی، PBU 15/01 نیز باید در نظر گرفته شود<1>. طبق بند 12 قانون برنامه و بودجه 15/01، هزینه های وام ها و اعتبارات دریافتی باید به عنوان هزینه دوره وقوع آنها شناسایی شود، به استثنای بخشی از آنها که مشمول بهای تمام شده دارایی سرمایه گذاری می شود. .

<1>مقررات حسابداری "حسابداری وام ها و اعتبارات و هزینه های خدمات آنها" (PBU 15/01) با دستور وزارت دارایی روسیه مورخ 2 اوت 2001 N 60n تصویب شد.

برای اهداف PBU 15/01، یک دارایی سرمایه گذاری به عنوان یک دارایی درک می شود که آماده سازی آن برای استفاده مورد نظر به زمان قابل توجهی نیاز دارد. دارایی های سرمایه گذاری شامل دارایی های ثابت، مجتمع های دارایی و سایر دارایی های مشابه است که به زمان و هزینه های زیادی برای تملک و (یا) ساخت نیاز دارد (بند 13 PBU 15/01).

بنابراین، در حسابداری، برخلاف حسابداری مالیاتی، سود وام و استقراض باید در بهای اولیه دارایی ثابت منظور شود.

O.A. Myasnikov

سیستم مالیاتی ساده: کسب دارایی های ثابت با استفاده از وجوه قرض گرفته شده (Sukhanova E.)

تاریخ ارسال مقاله: 1392/09/14

هنگام محاسبه مالیات واحد ، افراد "ساده شده" که موضوع مالیات مناسب را انتخاب کرده اند حق دارند فقط لیست محدودی از هزینه ها را در نظر بگیرند. اما شامل بهره وام ها و وام های دریافتی و همچنین هزینه های کسب دارایی های ثابت است. این در حالی است که بهای تمام شده اولیه دارایی های ثابت در سیستم مالیاتی ساده براساس قوانین حسابداری شکل می گیرد که بر اساس آن ممکن است شامل سود وام نیز باشد...

"ساده سازان" با موضوع مالیات "درآمد منهای هزینه" در حسابداری مالیاتی هزینه های ذکر شده در بند 1 هنر را تشخیص می دهند. 346.16 کد درآمد داخلی. زیر پاراگراف ها 1 شامل هزینه های تحصیل دارایی های ثابت و در بندهای آن می شود. 9 - سود پرداختی برای تأمین وجوه (اعتبارات، قرضه) برای استفاده. اما اگر وام به طور خاص به منظور خرید دارایی های ثابت دریافت شده باشد، سود مربوطه را باید به چه نوع هزینه هایی نسبت داد؟

هزینه های خرید سیستم عامل

تحت سیستم مالیاتی ساده شده، دارایی های ثابت به عنوان دارایی های ثابت شناخته شده به عنوان دارایی قابل استهلاک مطابق با مفاد فصل شناخته می شود. 25 قانون مالیات (بند 4 ماده 346.16 قانون مالیات). بنابراین، اولاً، ما در مورد بخشی از اموالی صحبت می کنیم که به عنوان وسیله کار برای تولید و فروش کالا (انجام کار، ارائه خدمات) یا برای مدیریت یک سازمان با هزینه اولیه بیش از 40000 روبل استفاده می شود. (بند 1 ماده 257 قانون مالیاتی). ثانیاً باید به لحاظ حق مالکیت متعلق به مؤدی باشد، برای ایجاد درآمد استفاده شود و حداقل 12 ماه عمر مفید داشته باشد (بند 1 ماده 256 قانون مالیات).

هنگام خرید مستقیم دارایی های ثابت در دوره استفاده از سیستم مالیاتی ساده، هزینه آنها از لحظه بهره برداری (ارائه اسناد برای ثبت حقوق مالکیت، در صورت لزوم) در هزینه ها لحاظ می شود و در طول دوره در نظر گرفته می شود. دوره مالیاتییعنی یک سال به سهم مساوی برای دوره های گزارش(بند 3 ماده 346.16 قانون مالیات). روش شناسایی چنین هزینه هایی فرض می کند که آنها در آخرین روز دوره گزارش (مالیات) به میزان مبالغ پرداخت شده در نظر گرفته می شوند. بنابراین، همانطور که نمایندگان وزارت دارایی توضیح می دهند، مؤدی این حق را دارد که هزینه دارایی های ثابت را که در دوره استفاده از سیستم مالیاتی ساده به دست آورده است، از دوره گزارش که آخرین دو شرط برآورده شده است، شروع کند: راه اندازی. یا پرداخت دارایی ثابت در عین حال، اگر در مورد املاک و مستغلات صحبت می کنیم، باید منتظر بمانید تا شرط سوم، یعنی ارائه اسناد برای ثبت دولتی حقوق شی مورد نظر محقق شود. مشاور املاک(نامه های وزارت دارایی روسیه مورخ 15 آوریل 2009 N 03-11-06/2/65، مورخ 6 ژوئن 2008 N 03-11-05/142، خدمات مالیاتی فدرال روسیه مورخ 31 مارس 2011 N KE-3-3 /1003).

بهره در استفاده از وجوه

بند 2 از هنر. 346.16 قانون مالیات مقرر می کند که هزینه ها به صورت سود وام و اعتبار برای حسابداری در سیستم مالیاتی ساده به روشی که برای پرداخت کنندگان مالیات بر درآمد تعیین شده است پذیرفته می شود. به عبارت دیگر، "افراد ساده شده" در این مورد باید توسط هنر هدایت شوند. ماده 269 این قانون، بنابراین، برای محاسبه مالیات واحد، سود پرداختی وام ها و وام ها مشمول عادی سازی می شود.

ماده 269 قانون مالیاتی به مؤدیان مالیاتی از دو راه برای تعیین حد تشخیص سود در هزینه ها پیشنهاد می دهد.

اولی فرض می کند که محاسبه حداکثر میزان بهره در نظر گرفته شده برای اهداف مالیاتی بر اساس سطح متوسط بهره وام های قابل مقایسه در یک فصل است (انحراف نباید از 20٪ در یک جهت یا دیگری تجاوز کند).

دومی تمرکز بر نرخ بازپرداخت بانک روسیه را تجویز می کند که با ضریب خاصی افزایش یافته است. بنابراین، اگر ما در مورد سود تعهد بدهی بیان شده به روبل صحبت می کنیم، محدودیت شناسایی مبلغ آنها در هزینه ها تا پایان سال جاری بر اساس نرخ بانک روسیه 1.8 برابر افزایش یافته است و برای ارز خارجی تعیین می شود. وام ها و وام ها - بر اساس نرخ های بانک روسیه، ضرب در ضریب 0.8 (بند 1.1 از ماده 269 قانون مالیات).

هر مالیات دهنده حق انتخاب از روش های پیشنهادی را دارد، نکته اصلی این است که آن را ایمن کنید سیاست حسابداری. نکته دیگر این است که در صورت عدم وجود وام های قابل مقایسه، خواه ناخواه باید روی نرخ تامین مالی مجدد بانک روسیه تمرکز کنید.

در دفتر درآمد و هزینه ها، هزینه های به صورت سود وام و وام در تاریخ پرداخت منعکس می شود، البته در صورتی که تا آن لحظه بتوان آنها را تکمیل شده دانست. به عبارت دیگر، دو شرط باید رعایت شود: دوره صورتحساب که برای آن سود تعلق می گیرد باید پایان یابد و بدهی مربوط به آن بازپرداخت شود.

بهره وام و دارایی سرمایه گذاری

هزینه اولیه یک دارایی ثابت ایجاد شده یا به دست آمده پس از انتقال به سیستم ساده شده طبق قوانین حسابداری شکل می گیرد (بند 3 ماده 346.16 قانون مالیات ، بند 3.10 روش پر کردن دفتر درآمد و هزینه در سیستم مالیاتی ساده شده، تصویب شده توسط وزارت دارایی روسیه مورخ 22 اکتبر 2012 N 135n). طبق بند 8 PBU 6/01 "حسابداری دارایی های ثابت"، شامل هزینه های واقعی تحصیل، ساخت و تولید، به استثنای مالیات بر ارزش افزوده و سایر مالیات های قابل استرداد است. در عین حال، بهره وام در این میان ذکر نشده است، اما ذکر شده است که بهای تمام شده یک دارایی می تواند شامل «هزینه های دیگر» باشد که مستقیماً با خرید یا تولید آن مرتبط است.

به نوبه خود، PBU 15/2008 "حسابداری هزینه های وام ها و اعتبارات" (مصوب با دستور وزارت دارایی روسیه مورخ 6 اکتبر 2008 N 107n) مستقیماً تصریح می کند که سود قابل پرداخت به وام دهنده به طور مستقیم با کسب یک دارایی سرمایه گذاری به بهای تمام شده اصلی آن درج می شود (بند 7 PBU 15/2008). شیئی که در رابطه با آن دو شرط به طور همزمان برآورده می شود به این صورت شناخته می شود:

- آماده سازی یک شی برای استفاده به زمان طولانی نیاز دارد.

- دستیابی، ساخت و (یا) تولید یک شی مستلزم هزینه های قابل توجهی است.

توجه داشته باشید! کسب و کارهای کوچک مجاز هستند به طور مستقل روش حسابداری برای هزینه های استقراض را انتخاب کنند: یا در هزینه یک دارایی سرمایه گذاری یا به عنوان بخشی از هزینه های دیگر (بند 7 PBU 15/2008).

چه عباراتی باید "طولانی" و هزینه ها "مهم" در نظر گرفته شوند در PBU رمزگشایی نشده اند. معیارهای مربوطه باید به طور مستقل توسط یک واحد تجاری تدوین شده و در سیاست های حسابداری آن ادغام شود. بنابراین، یک دارایی ثابت می تواند به عنوان دارایی سرمایه گذاری نیز شناسایی شود. و بهره وام یا اعتباری که برای تحصیل دارایی های ثابت صرف شده است در صورت احراز شرایط زیر در بهای تمام شده منظور می شود:

- هزینه های مربوط به تحصیل، ساخت و (یا) تولید یک دارایی سرمایه گذاری مشروط به شناسایی در حسابداری است.

- هزینه های استقراض مرتبط با تحصیل، ساخت و (یا) تولید یک دارایی سرمایه گذاری مشروط به شناسایی در حسابداری است.

- کار بر روی کسب، ساخت و (یا) تولید یک دارایی سرمایه گذاری آغاز شده است (بند 9 PBU 15/2008).

از جمله، این بدان معناست که بهای تمام شده دارایی فقط می تواند شامل بهره ای باشد که قبل از راه اندازی یا شروع استفاده واقعی در تجارت پرداخت شده است. مبالغ بهره ای که به بهای تمام شده دارایی ثابت منتقل نمی شود به عنوان سایر هزینه ها حذف می شود.

بین دو گزینه

در نامهای به تاریخ 11 ژوئن 2013، نمایندگان وزارت دارایی روسیه اشاره کردند که سود وامها و وامها، حتی در صورت دریافت و خرج برای تحصیل داراییهای ثابت، همچنان باید در سیستم مالیاتی سادهشده مطابق با قانون در نظر گرفته شود. پاراگراف ها ماده 9 بند 1 346.16 کد درآمد داخلی. از جمله، این بدان معنی است که آنها را فقط می توان در محدوده های تعیین شده توسط هنر در نظر گرفت. ماده 269 قانون.

در عین حال، متخصصان بخش مالی با صحبت در مورد سود پرداخت شده توسط "ساده شده" در رابطه با دستیابی به دارایی های ثابت به صورت اقساطی، دستور می دهند که آنها را در بهای تمام شده دارایی های ثابت لحاظ کرده و مطابق با بندها از بین بروند. 1 و 3 هنر. 346.16 قانون مالیات (نامه های وزارت دارایی روسیه مورخ 30 ژوئن 2011 N 03-11-06/2/101، مورخ 2 ژوئیه 2010 N 03-11-11/182). یادآوری می کنیم که پرداخت اقساطی از انواع قرض الحسنه تجارتی است (بند 1 ماده 823 قانون مدنی). در همین حال، همانطور که مقامات اشاره می کنند، طبق بند 23 آیین نامه حسابداری و گزارشگری (مصوب با دستور وزارت دارایی روسیه مورخ 29 ژوئیه 1998 N 34n)، هزینه های واقعی متحمل شده هنگام ارزیابی اموال به ویژه شامل: هزینه های کسب آن، از جمله سود پرداختی به وام تجاری ارائه شده در هنگام تحصیل دارایی های ثابت. نتایج مشابهی در نامه خدمات مالیاتی فدرال روسیه مورخ 6 فوریه 2012 شماره ED-4-3/1818 آمده است.

چنین رویکرد متفاوتی برای خرید دارایی های ثابت به صورت اقساطی و استفاده از وجوه استقراضی را شاید بتوان تنها با این واقعیت توضیح داد که بر اساس بندهای. ماده 9 بند 1 346.16 کد مالیاتی سود پرداخت شده برای تهیه وجوه برای استفاده (اعتبار، وام) را در نظر می گیرد. در همین حال، در وام تجاری، به ویژه در هنگام پرداخت اقساطی، مالیات دهنده مستقیماً وجهی را برای استفاده دریافت نمی کند. در نتیجه، هنجار مشخص شده کد مالیاتی در این مورد قابل اجرا نیست.

اغلب یک شرکت به وجوه قرض گرفته شده نیاز دارد - به عنوان مثال، برای سرمایه گذاری در دارایی های غیرجاری. در این مورد، حسابدار سوالات زیادی در مورد حسابداری برای سود تعهدی دارد. نالیان کولاوا، مشاور مالیاتی در BKR-INTERCOM-AUDIT CJSC، به شما کمک می کند تا آنها را مرتب کنید.

PBU کمک خواهد کرد

با هدایت بند 23 آیین نامه حسابداری "حسابداری وام ها و اعتبارات و هزینه های خدمات آنها" (PBU 15/01)، سازمان باید مبلغ بهره را در هزینه اولیه شیء لحاظ کند که متعاقباً به عنوان حذف می شود. هزینه ها از طریق مکانیسم استهلاک. روش متفاوتی برای حسابداری بهره، یعنی حذف هزینه های جاری، توسط PBU 15/01 فقط برای وجوه قرض گرفته شده مرتبط با تشکیل دارایی های سرمایه گذاری پیش بینی شده است، که استهلاک در حسابداری دریافت نمی شود.

هنگام تعیین پایه مالیاتی، نمی توان هزینه های به دست آوردن و ایجاد اموال استهلاک پذیر را در نظر گرفت (بند 5 ماده 270 قانون مالیات فدراسیون روسیه). بر این اساس، میزان بهره تعلق گرفته باید در هزینه اولیه چنین شیئی در نظر گرفته شود، به ویژه از آنجا که هنر. 257 قانون مالیات فدراسیون روسیه مستقیماً بیان می کند که هزینه اولیه یک دارایی ثابت تمام هزینه های مربوط به کسب، ساخت، تولید، تحویل و رساندن آن به حالتی که برای استفاده مناسب است را در نظر می گیرد. تنها استثنائات مالیات بر ارزش افزوده و مالیات غیر مستقیم است، مگر در مواردی که توسط قانون مالیات فدراسیون روسیه پیش بینی شده است. بدیهی است که در این مورد، میزان سود وجوه استقراضی هدفمند با تحصیل دارایی های ثابت مرتبط است...

در همان زمان، فصل 25 قانون مالیات فدراسیون روسیه همچنین شامل یک هنجار ویژه است که در بندها ذکر شده است. 2 بند 1 هنر. 265 کد مالیاتی فدراسیون روسیه. مخارج به صورت بهره در مورد تعهدات از هر نوع - اعم از جاری و سرمایه گذاری - با در نظر گرفتن الزامات هنر. 269 قانون مالیات فدراسیون روسیه در هزینه های غیر عملیاتی گنجانده شده است. بنابراین، مالیات دهندگان باید سود تعلق گرفته برای استفاده از وجوه استقراضی را به عنوان هزینه های غیرعملیاتی منعکس کنند. علیرغم این واقعیت که کار حسابدار پرکارتر می شود، از نقطه نظر اقتصادی این گزینه حسابداری برای مالیات دهندگان سودمند است و به شرکت اجازه می دهد تا پرداخت های مالیاتی را کاهش دهد، زیرا میزان سود تعلق گرفته (با در نظر گرفتن الزامات) ماده 269 قانون مالیات فدراسیون روسیه) سود دوره جاری را کاهش می دهد. علاوه بر این، هم وزارت دارایی فدراسیون روسیه و هم مقامات مالیاتی برای مدت طولانیبا چنین تاکتیکی مخالفت نکرد.

با این حال، اکنون به نظر می رسد وضعیت در حال تغییر است، و این به دلیل ظاهر نامه وزارت دارایی فدراسیون روسیه به تاریخ 2 آوریل 2007 شماره 03-03-06/1/204 است. در پاسخ به یک سوال خصوصی از یک مالیات دهنده در مورد روش محاسبه سود در طول دوره حفاظت از تجهیزات، وزارت دارایی فدراسیون روسیه توضیحاتی را در مورد نحوه در نظر گرفتن میزان بهره تعلق گرفته در خدمات وام ارائه کرد. از مفاد این نامه بر می آید که در طول دوره حفاظت از کار بر روی نصب یک شی ، مالیات دهنده حق دارد مبالغ بهره تعلق گرفته را به عنوان بخشی از هزینه های غیرعملیاتی در نظر بگیرد.

با این حال، نتیجه مهم دیگری عملاً از نامه حاصل می شود - که در طول دوره ایجاد شی، بهره وام پرداخت شده توسط مالیات دهنده باید در هزینه اصلی آن لحاظ شود.

بنابراین، اکنون بسیاری از حسابداران نگران این هستند که چگونه در حسابداری مالیاتی باید سودی را که برای استفاده از وجوه قرض گرفته شده برای خرید اموال استهلاکپذیر تعلق میگیرد، پیگیری کنند.

توجه

گنجاندن بهره در بهای اولیه یک شیء از اولین روز ماه بعد از ماهی که دارایی برای حسابداری به عنوان موضوع دارایی ثابت پذیرفته شد متوقف می شود (بند 30 PBU 15/01). اگر دارایی برای حسابداری به عنوان یک دارایی ثابت پذیرفته نشود، اما عملیات واقعی آن آغاز شده باشد، در آن صورت احتساب سود در بهای تمام شده اولیه از اولین روز ماه بعد از ماه شروع واقعی عملیات متوقف می شود (بند 31 PBU 15/01).

چه گزینه هایی؟

به گفته نویسنده، نسخه فعلی فصل 25 قانون مالیات فدراسیون روسیه پاسخ روشنی به این سؤال نمی دهد، بنابراین، بر اساس مفاد بند 1 هنر. 257 کد مالیاتی فدراسیون روسیه، ماده 4. 252 قانون مالیات فدراسیون روسیه، بند 5 هنر. 270 کد مالیاتی فدراسیون روسیه، بند 2، بند 1، هنر. 265 قانون مالیات فدراسیون روسیه و هنر. 269 قانون مالیات فدراسیون روسیه، مالیات دهندگان چندین گزینه برای حسابداری سود دارد:

- بهره تا زمانی که دارایی برای حسابداری پذیرفته شود در بهای تمام شده اولیه دارایی منظور می شود و سپس به عنوان بخشی از هزینه های غیر عملیاتی در نظر گرفته می شود.

- بهره در هزینه های غیر عملیاتی لحاظ می شود.

- بهره تا زمانی که دارایی برای حسابداری پذیرفته نشود در بهای تمام شده اولیه منظور می شود، برای مقاصد مالیاتی لحاظ نمی شود.

گزینه اول از نظر نزدیک کردن حسابداری به یکدیگر سودمند است، اما میزان پرداخت مالیات را افزایش می دهد، گزینه دوم باعث کاهش پرداخت مالیات می شود، اما در نهایت منجر به پیدایش تفاوت بین ترازنامه و سود مشمول مالیات می شود (بند 1 ماده 257 قانون مالیات فدراسیون روسیه و بند 5 ماده 270 قانون مالیات فدراسیون روسیه). سومین مورد به هیچ وجه از نظر مالیات دهندگان سودمند نیست، اما با این وجود "حق زندگی" نیز دارد.

از آنجایی که امروزه حسابداری مالیاتی برای بهره بر روی وجوه استقراضی هدفمند گرفته شده برای کسب (ایجاد) دارایی های ثابت تفسیر روشنی ندارد، به نظر نویسنده، سازمان این حق را دارد که مستقلاً تصمیم بگیرد که چگونه سود را محاسبه می کند. هنگام حل این موضوع، شرکت باید از این واقعیت پیش برود که برای آن سودآورتر است - حسابداری نزدیک تر یا کاهش پرداخت مالیات به خزانه. گزینه انتخاب شده در سیاست حسابداری برای اهداف مالیاتی ثابت شده است.

مثال

برای خرید تجهیزات، سازمان "A" وام هدفمندی را به مبلغ 2،000،000 روبل به میزان 15٪ در سال به مدت شش ماه از بانک دریافت کرد. طبق شرایط قرارداد، سود به صورت ماهانه به بانک پرداخت می شود.

این وام در 10 فروردین ماه سال جاری دریافت شده است. هزینه تجهیزات 2،360،000 روبل (با احتساب مالیات بر ارزش افزوده - 360،000 روبل) است. پرداخت به تامین کننده در 12 آوریل انجام شد، هزینه تحویل - 23600 روبل، از جمله مالیات بر ارزش افزوده - 3600 روبل. این شی در اردیبهشت ماه سال جاری به ثبت رسید و استفاده از آن در همان ماه آغاز شد.

سیاست حسابداری برای اهداف مالیاتی تصریح می کند که قبل از پذیرفته شدن یک شی برای حسابداری، سود استفاده از وجوه قرض گرفته شده در هزینه اولیه شی لحاظ می شود (بند 4 ماده 252 قانون مالیات فدراسیون روسیه) و سپس به عنوان بخشی از هزینه های غیر عملیاتی در نظر گرفته می شود. عمر مفید در حسابداری مطابق با طبقه بندی دارایی های ثابت ، مصوب 1 ژانویه 2002 شماره 1 دولت فدراسیون روسیه تعیین می شود. فرض کنید این تجهیزات متعلق به گروه استهلاک چهارم است، عمر مفید تعیین شده 61 ماه است، استهلاک به روش خط مستقیم محاسبه می شود.

برای سادهتر کردن مثال، فرض میکنیم که میزان بهره تعلق گرفته از حداکثر مقدار محدود شده توسط الزامات هنر تجاوز نمیکند. 269 قانون مالیات فدراسیون روسیه.

در سوابق حسابداری سازمان "A"، این معاملات تجاری به شرح زیر منعکس می شود: با استفاده از گزینه 1 همان مقدار هزینه اولیه تجهیزات در حسابداری و حسابداری مالیاتی - 2,070,432.87 روبل - و بر این اساس، مقدار استهلاک انباشته در حسابداری و حسابداری مالیاتی یکسان خواهد بود، به مبلغ 33941.52 روبل.

استفاده از گزینه 2 مقادیر متفاوتی از هزینه اولیه دارایی های ثابت را ارائه می دهد: در حسابداری - 2,070,432.87 روبل و در حسابداری مالیاتی - 2,000,000 روبل.

مقدار استهلاک در حسابداری 33941.52 روبل است، در حسابداری مالیاتی - 32786.89 روبل. یک تفاوت موقت قابل کسر ایجاد می شود که منجر به تشکیل دارایی مالیات معوق (DTA) (33,941.52 - 32,786.89) × 24٪ = 277.11 روبل می شود. یک ورودی باید در حسابداری انجام شود: بدهکار 09 اعتبار 68. با این حال، استفاده این گزینهمنجر به کاهش در پرداخت مالیات شرکت می شود.

| مکاتبات حساب | مبلغ، روبل | محتویات عملیات | |

|---|---|---|---|

| بدهی | اعتبار | ||

| آوریل | |||

| 51 | 66 | 2 000 000 | برای خرید تجهیزات وام هدفمند دریافت کرد |

| 60 | 51 | 2 000 000 | پرداخت به تامین کننده انجام شده است |

| 08 | 60 | 2 000 000 | هزینه تجهیزات به عنوان بخشی از سرمایه گذاری در دارایی های غیرجاری منعکس می شود |

| 19 | 60 | 360 000 | مالیات بر ارزش افزوده ارائه شده برای پرداخت توسط تامین کننده منعکس شده است |

| 08 | 66 | 20 367,12 | بهره تعلق گرفته برای استفاده از وام در ماه آوریل 15٪ / (365 / 100) × 2,360,000 × 21 روز |

| ممکن است | |||

| 66 | 51 | 20 367,12 | سود ماه آوریل به بانک پرداخت شده است |

| 08 | 76 | 20 000 | هزینه تحویل تجهیزات در هزینه اصلی لحاظ می شود |

| 19 | 76 | 3 600 | مالیات بر ارزش افزوده ارائه شده توسط حامل منعکس شده است |

| 08 | 66 | 30 065,75 | بهره تعلق گرفته به وام ماه مه 15٪ / (365 / 100) × 2,360,000 × 31 روز |

| 01 | 08 | 2 070 432,87 | تجهیزات برای حسابداری به عنوان دارایی ثابت پذیرفته می شود |

| 68 | 19 | 363 600 | برای کسر مالیات بر ارزش افزوده پذیرفته شده است |

| 76 | 51 | 23 600 | خدمات حامل پرداخت شده است |

| ژوئن | |||

| 66 | 51 | 30 065,75 | سود پرداختی به بانک برای ماه می |

| 91-2 | 66 | 29 095,89 | بهره تعلق گرفته برای استفاده از وام در ماه ژوئن 15٪ / (365 / 100) × 2,360,000 × 30 روز |

| 20 | 02 | 33 941,52 | استهلاک انباشته شده در ماه ژوئن |